| 萬達電影是怎麼被高估的? |

| 送交者: 往來風波 2018年11月12日16:27:52 於 [影視娛樂] 發送悄悄話 |

|

2018年11月5日(周一),停牌超過一年的萬達電影(003927.SZ)終於復牌並公布了幾經調整的重組方案。 整整一周,萬達電影均以跌停價開盤。直到周五盤中才打開跌停,全天成交金額19.44億,換手率5.24%。收盤價(22.17元/股)對應市值390.5億,一周之內蒸發300億。 2017年6月初,萬達電影“形勢大好”,股價觸及40元(復權價),緊接着就是“股債雙殺”和曠日持久的停牌。投資者苦等17個月,換來的是資產縮水近45%。

萬達電影當年是怎麼被高估的、如今“剩餘價值”幾何?巔峰時期的千億市值是否還能重現?

雙重光環

績優龍頭股是萬達電影(原名萬達院線)的第一重光環。萬達院線採取自營模式,市場份額約15%。由於背靠強大的萬達集團,院線絕大多數放映場所位於萬達廣場內。設施、設備一流,人氣超旺,票價高、場地租金低……這樣的績優龍頭股自然容易受到追捧。

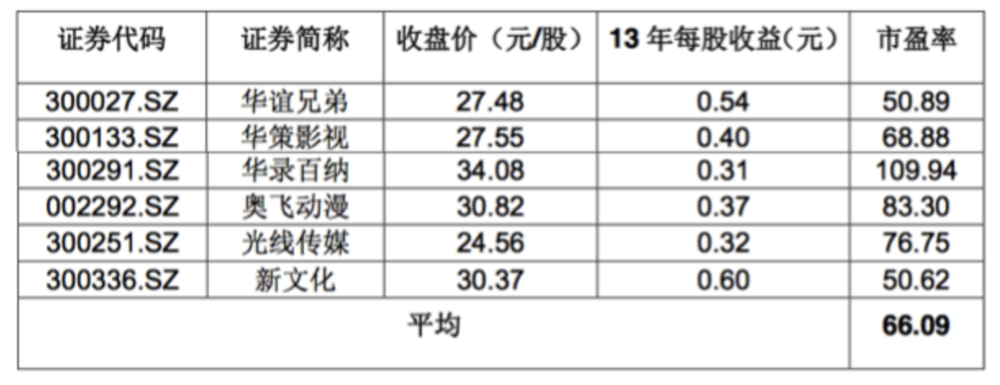

當年21.35元的IPO發行價為2013年淨利潤的22.96倍,為2014年預計利潤的18倍。與其它傳媒類公司相比,萬達院線估值水平僅為行業平均水準的三分之一。 第二重光環是王健林家族持股。

萬達院線上市前,王健林持有5億股本中的3.4億股。兒子王思聰持有500萬股、兄弟王建忠、王建可、王建春、王建川每人300萬股。

與許多民營企業不同,王健林沒有把萬達辦成家庭企業,兒子、兄弟均未進入萬達集團也未持股。萬達院線招股文件顯示,王健林的四兄弟當中有兩人在四川農業大學、兩人為“自由職業者”。王健林的股權安排,顯然是用萬達院線作為對家族的回饋。

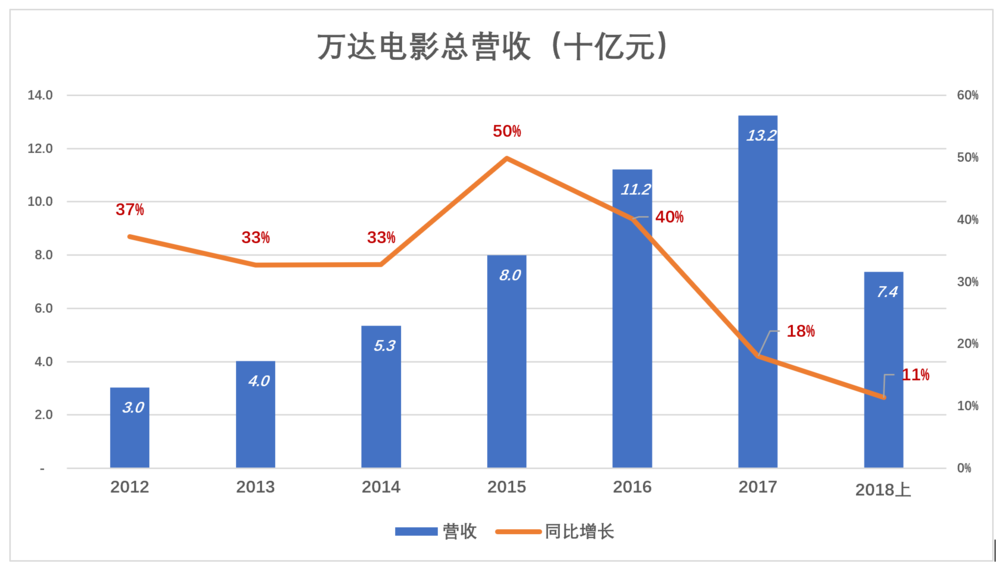

王健林會儘可能呵護萬達院線,股民有什麼好擔心的。 回歸常識 拋開“光環”,任何一家上市公司的價值取決於營收、淨利潤以及這兩個關鍵數值的增幅。 2015年以來,萬達電影營收增速下降極為明顯,2017年營收同比增長18%,2018年H1僅為11%。

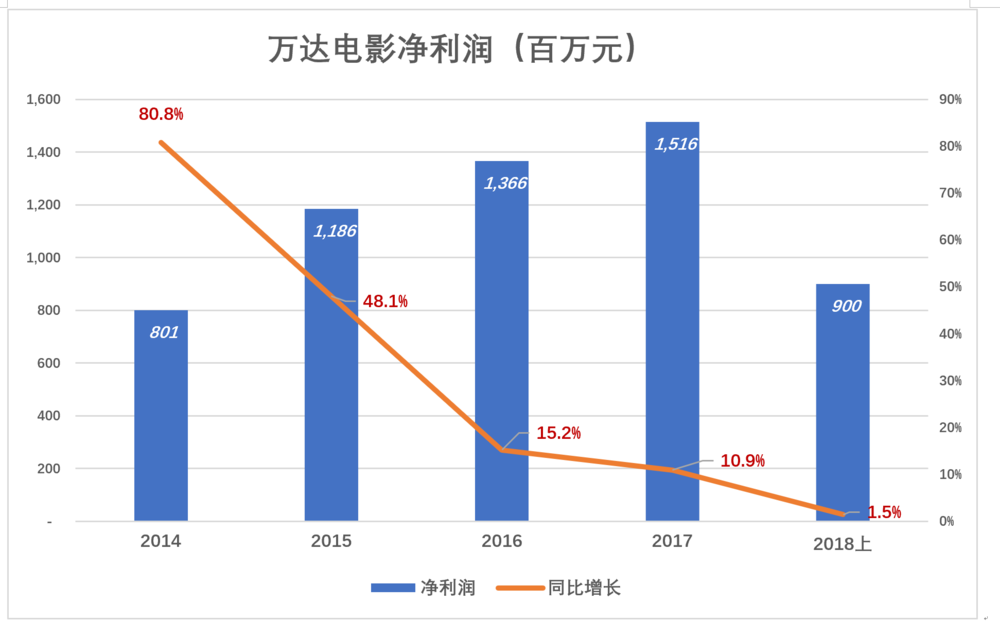

2015年,萬達電影淨利潤同比增速開始低於50%。2017年淨利潤同比增長11%,2018年H1僅為1.5%。

過往一年(2017年H2+2018年H1),萬達電影淨利潤17.3億,390億市場對應的靜態市盈率為22.5倍,處於傳媒板塊PE中位數附近。但如果從常識(common sense)出發,幾乎個位數的營收增速配不上20倍以上的PE。

萬達電影跌到400億仍然偏高,才知道2016年的千億市值是個笑話。

“王首富用商業地產的萬億資產餵養,院線這小小獨角獸肯定肥壯”、“王首富全世界買買買來的優秀電影資產注入,院線市值千億隻是起步”、“院線是王首富在大陸資本市場唯一的上市公司,說不定哪天會把萬達商業地產注入院線,萬億市值不是沒有可能”…… 當王首富不是王首富,投資人才知道上面這些理由太一廂情願了。投資人和他們的王首富都為自己的瘋狂付出了代價。 不要輕言互聯網思維

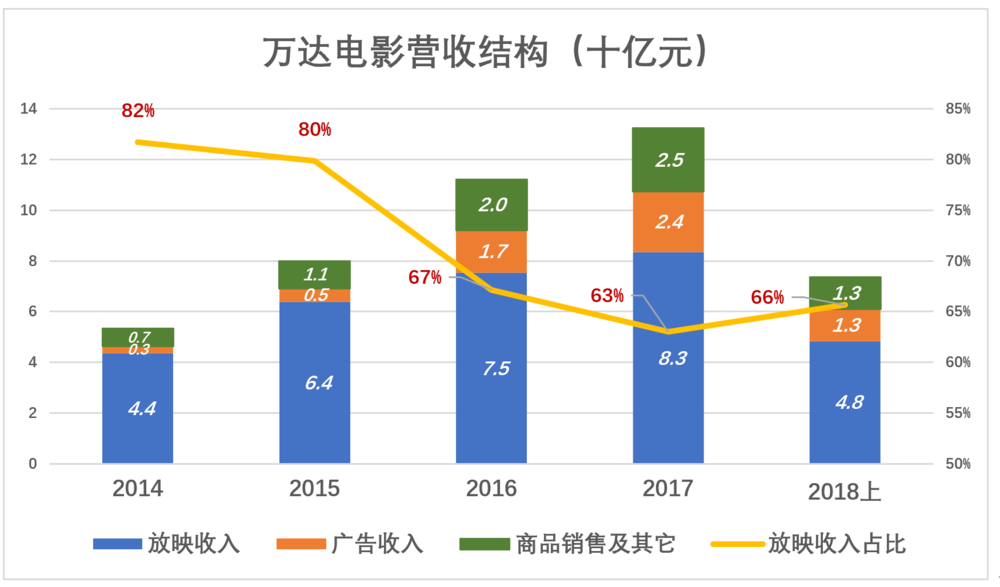

2016年以來,電影放映收入在營收中的占比沒有多少變化,大約三分之二。2018年H1,萬達電影放映收入48.4億,廣告收入12.6億,商品餐飲及其它收入12.7億。放映收入占總營收的65.6%,2014年這個比例為81.7%。

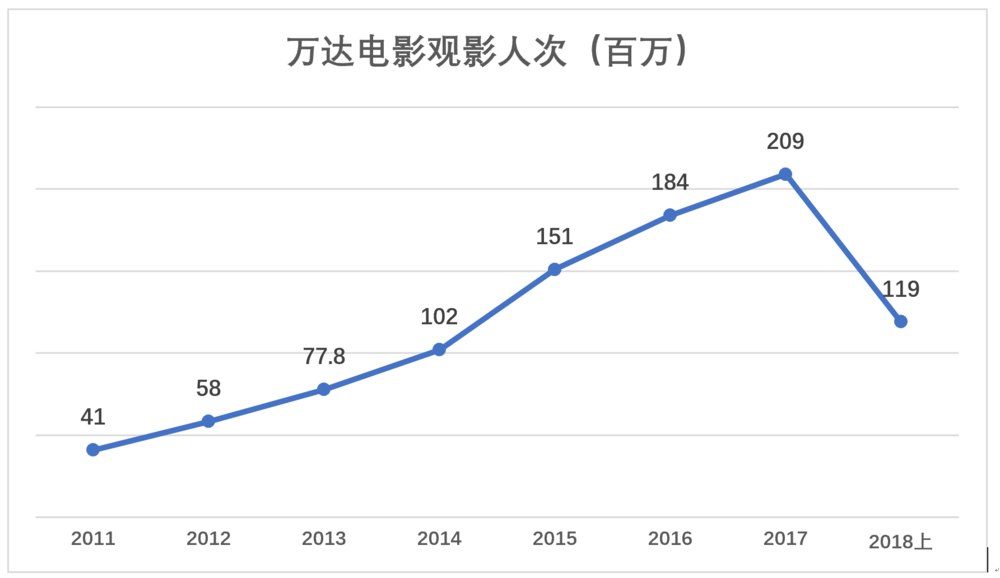

2017年,萬達電影觀景人次達2.09億,2018年H1為1.19億。

用當年盛行的“互聯網思維”,萬達電影本質上是線下流量入口,廣告業務是典型的流量變現手段,商品銷售不就是“電商+自提”嗎,放映業務是讓用戶付費購買“增值服務”。 線上流量成本越來越貴,越來越難。而在廣義上說,湧入萬達院線的2億人次都屬“中產階層”,消費潛力極大。用互聯網思維的“魔鏡”一照,萬達院線立馬“高大上”了起來。 互聯網業務最大的特點是服務的邊際成本趨近於零。門戶網站為1000萬用戶或1001萬用戶提供服務的成本可以忽略。不幸的是,電影院線的邊際成本絲毫沒有趨近於零的跡象。

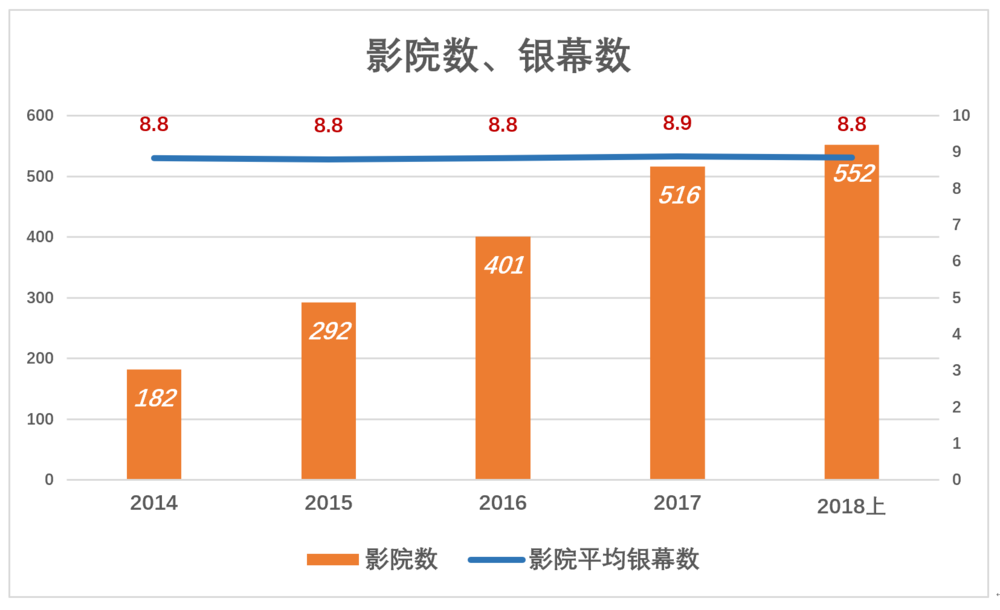

先看萬達影院數與銀幕數的關係。截至2018年6月30日,萬達電影旗下552座影院有4872塊銀幕,平均每座8.8塊。這個“吉祥數字”不是拍腦袋定的,而是萬達摸索出來的。

(註:計算每座影院銀幕數時,分子為期初期末銀幕數均值、分母為期初期末影院數均值)

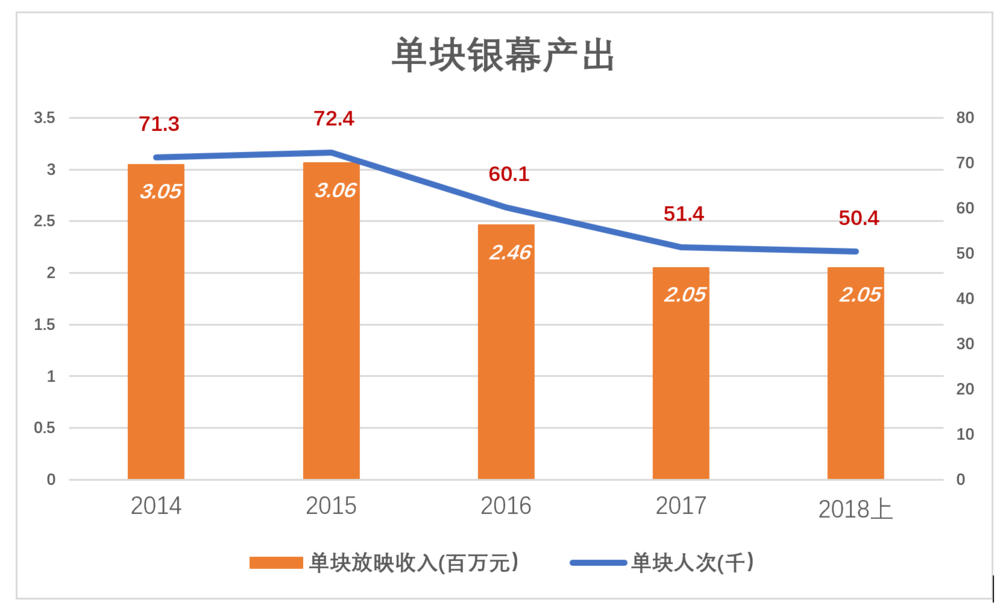

再看單塊銀幕的產出。將2018年H1數據年化,每塊銀幕接待5.04萬人次,取得205萬放映收入。與2014年、2015年相比,萬達電影單塊銀幕數的產出顯著下降。原因不外行業不景氣、競爭激烈、向低線城市擴張……

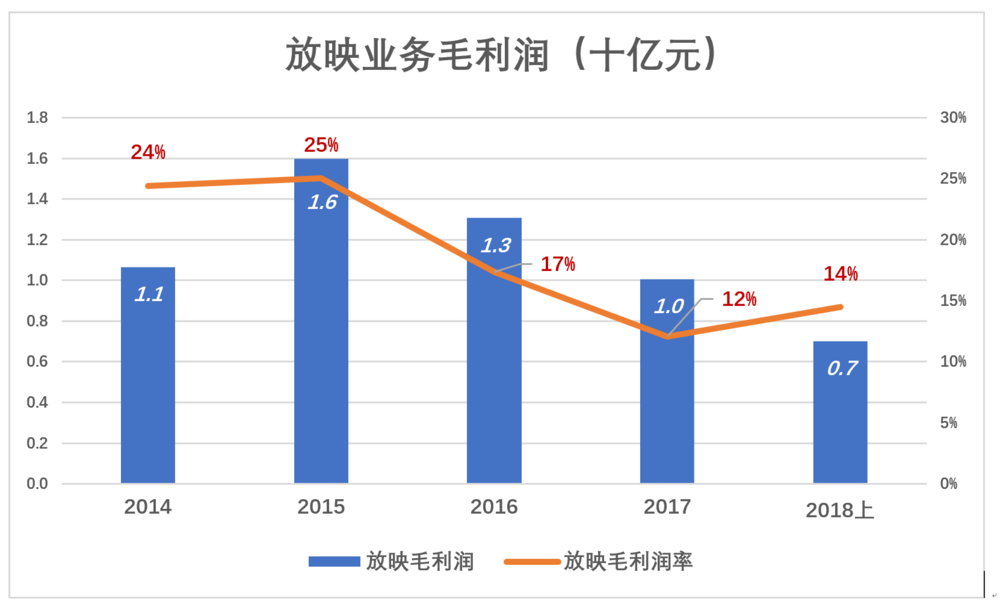

(註:計算單塊銀幕產出時,分母為期初期末銀幕數均值) 規模不斷擴大,每塊銀幕年放映收入從306萬降至205萬,這太不互聯網了! 萬達這家企業沒有一點互聯網基因。 引入阿里是後話,2016年那會兒就按“線下流量入口”考量萬達院線,投資者又想多了。 還沒有到“抄底”的時機 對萬達電影重新估值,需要分析主要業務的盈利能力,最直接的方法是觀察毛利潤率。 放映業務是萬達電影的根本,2015年毛利潤率25%,2017年僅為12%。這比營收增速從50%降至18%更令人心寒。

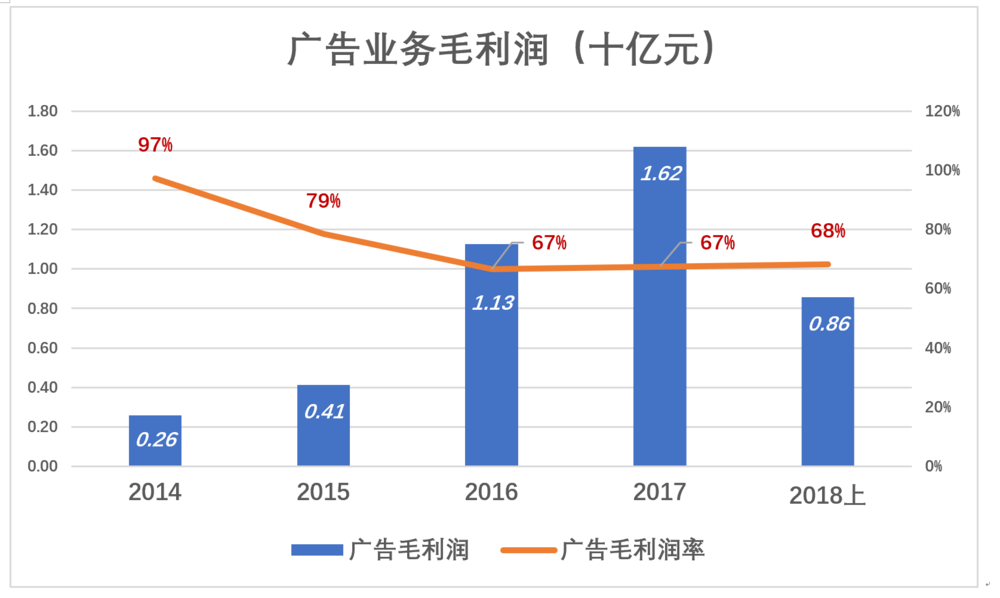

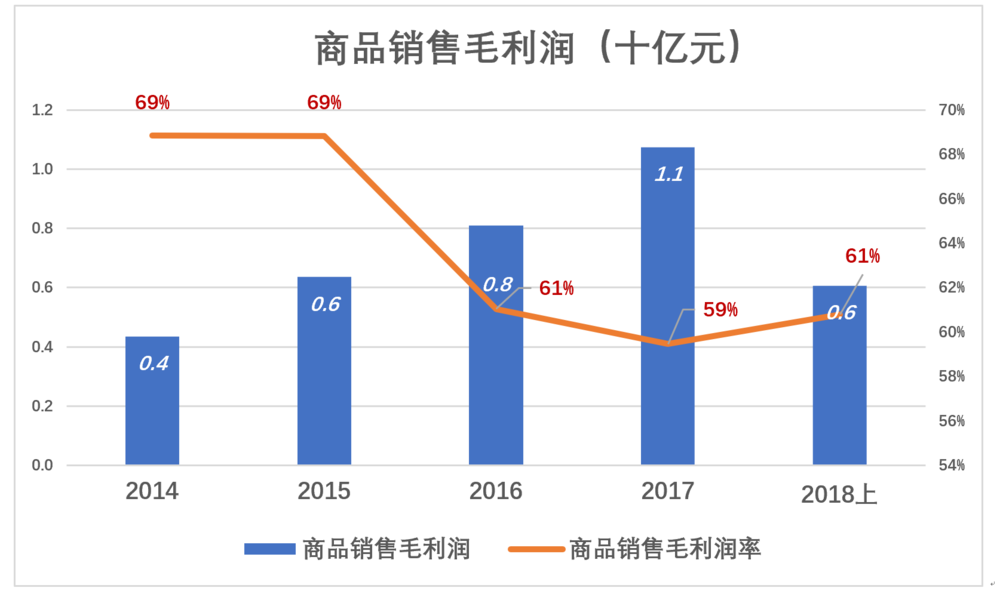

廣告業務是萬達電影的“救駕業務”,2017年貢獻16.2億毛利潤,毛利潤率高達67%。難怪不惜激怒《戰狼》粉去告吳京,原來是動了它的蛋糕。

萬達電影“賣爆米花比放電影賺錢”被說了很久,其實到2017年兩項業務的毛利潤才相互接近。2015年放映業務毛利潤16億,“爆米花業務”毛利潤僅6億。2017年,2018年H1,毛利潤差距不到1000萬。

萬達電影三項業務中,放映業務毛利潤率僅為14%,卻是基石。不幸的是,放映業務要靠天吃飯。不僅與經濟景氣程度、消費者信心有關,還要看本年好片子多不多,當紅明星是否有佳作。這些因素完全不取決於萬達電影管理層和員工。 廣告、商品銷售業務雖然有60%以上的毛利潤率,卻不可能脫離放映業務單位增長,畢竟用戶不是來看廣告、吃爆米花的。 萬達電影不具備快速增長的“動能”。假如通過併購擴大營收,將背上巨額商譽包袱,資產質量、攤提對淨利潤的影響都將是負面的。 暴跌或可引發技術性反彈,但萬達電影未到可以抄底的時候!#390億估值還是偏高# 來源:虎嗅網 |

|

|

|

|

|

|

| 實用資訊 | |

|

|

|

|

| 一周點擊熱帖 | 更多>> |

|

|

|

| 一周回復熱帖 |

|

|

|

|

| 歷史上的今天:回復熱帖 |

| 2017: | 諜戰劇《和平衛士》全20集 主演 朱琳 | |

| 2017: | 都市劇《北京青年》全36集 主演 杜淳 | |

| 2016: | 最新戰爭劇《戰金嶺》01-08主演 曹炳 | |

| 2016: | 最新諜戰劇《無名者》全48集 主演 丁志 | |

| 2015: | 《金牌調解》20151112 防人之心傷害了 | |

| 2015: | 最新諜戰劇《決殺》01主演 翟天臨/王志 | |

| 2014: | 《傳奇故事》 20141112 一張肉票引發的 | |

| 2014: | 好事近?林心如想脫光:最後一次光棍節 | |

| 2013: | 毛澤東特別節目 | |

| 2013: | 2013電影[青春如期] | |