個人退休賬戶IRA資金的分配問題

退休後理財的任務之一就是個人退休賬戶(IRA)和401K賬戶的管理。從IRA和401K分配需要交稅。分配包括取錢和把IRA改換成Roth IRA。每年從IRA取多少錢,需要考慮下面四個因素:

第一,社會保險金(SSB)的交稅:如果全部收入都是社會保險金,一般不需要交稅。但是如果同時還有其他收入,當總收入超過一定門限後,社會保險金的50%到85%要交稅。計算方法是修正的調整後收入(modified adjusted gross income,MAGI)= 總收入-調整部分。總收入部分需要加入50%的社會保險收入。如果MAGI小於基本額(BA),則SSB不用交稅。如果MAGI大於BA,大於BA的部分需要付稅。交稅的部分由兩部分組成, 50%部分和85%部分。在BA和第二門限之間的收入的50%需要交稅。超過第二門限部分的85%需要交稅。兩部分之和不能超過SSB的85%。2021年的BA和第二門限,對於夫妻合報分別是$32000和$44000; 對於單身報稅分別是$25000和$34000。

看兩個例子:某甲夫妻的SSB是$45000,從IRA取走$15000,則SSB的$5500需要報稅,總的報稅收入是$20500。某乙夫妻的SSB是$45000,從IRA取走$70000,則SSB的$38250需要報稅,總的報稅收入是$108250。顯然由於某乙從IRA拿的錢較多,他的SSB交稅的部分顯著增多了。

這個考慮也會影響什麼時候開始拿SSB。有些人傾向於早拿,但是如果IRA賬戶里錢較多,由於RMD限制,IRA分配不能拖得太晚,所以當年會有較多的IRA分配,導致SSB交稅部分增多。比如某乙,在SSB部分交了4590的稅(假定12%的稅率窗口),等於少拿了一部分社會保險金。

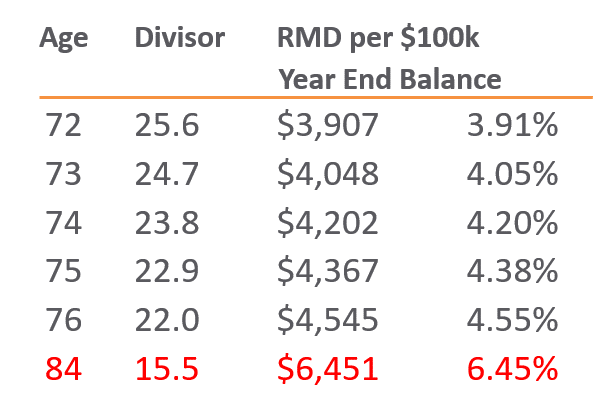

第二,RMD問題:RMD是IRA的必需最少分配(required minimum distributions)是IRA在72歲(原來是70歲,川普時代被延推到72歲)後每年必須從IRA和401K取出的最少金額。國稅局規定了一個年份數(即附表中的Divisor)。IRA的上年終餘額除以這個年份即是你需要從IRA賬戶中取出的最少數額。

例子:某丙上年終401K賬戶的餘額$100000,今年滿72歲,1000000/25.6=$39063, 就是他今年必須從401K取出的最少數額。

雖然RMD在72歲以後才開始,但是應該及早做規劃。

第三,稅率窗口:從IRA一年取出太多的錢,會提高稅率窗口。所以要控制總收入在合理的納稅窗口之內。比如2021年,夫妻同報的10%稅窗的上限是$19900,12%稅窗的上限是$81050,標準減免是$25100。如果控制所有收入在$45000內,稅率只有10%。這個窗口很低,不太容易,但至少應該控制稅率在12%,不要一年內從IRA拿錢太多,讓總收入超過$100,950,稅率急增到22%。

第四,醫療保險的考慮:很多退休的人加入了Medicare。Medicare的B部分和D部分的月保費也受收入的影響。當夫妻合報收入在$176000以下時,2021年B部分的月費是$148.5,超過以後,就會增加到$207.9,再下一檔是$297。 所以一年從IRA取錢太多,會導致醫療保險月費增加。D部分也有類似情形。歐巴馬醫療保險(ACA)對收入低的人有補助。2021年的ACA的上限對於夫妻合報的兩口之家是$68960,超過這個門限,就不能得到補助,要交很高的月費。所以IRA的分配也會影響ACA月費。

通常退休後收入包括社會保險金,房租,利息,投資和個人退休賬戶的分配,需要一個較好的總體規劃。