| 房地產中如何巧用利率槓桿 |

| 送交者: WillyRong 2013年08月29日16:10:09 於 [焦點房談] 發送悄悄話 |

|

焦點房談,開門見山. 常見的房貸有三種:

1. 常規抵押貸款 (Conventional Loan), 通常是指首付高於20%購買價格的貸款,

可避免購買私人貸款保險Private

Mortgage Insurance (PMI). 但不一定20%頭款, 如果不夠20%,可以買PMI私人貸款保險.

2. FHA (Federal Housing Administration) 貸款, 是美國政府Department

of Housing Urban Development (HUD) 提供給一般較低收入民眾的一種貸款方案. 首付3.5%, 大約96%為貸款.

3. VA貸款是專為美國退伍軍人購買家庭提供援助. VA貸款的一個好處是, 你可以零首付購買住房.

FHA和VA是政府提供貸款保險.

在我服務的客戶對象中, 大都是申請常規抵押貸款的, 所以我們就專門討論Conventional

Loan.

Conventional Loan 又分Fixed, Adjustable, Interest Only. 你可以選擇 Fixed: 30 Years Term 或15 Years Term. 如果你有較高的風險承受能力,

或你有時間觀察利率升降,

或你還不打算做長期計劃,

可以選短期的貸款 ARM (Adjustable-rate mortgage). 作為一個經驗法則,

期限越短,利率越低, 期限越長,利率越高. 不同的貸款策略要根據你個人的具體情況和需要去選擇,

我不是貸款專業人士,

還是請你向有經驗的信貸主管Loan

Officer去查詢,

我就不在這裡誤導你,

我可以給你介紹非常專業的貸款人士.

我們看到, 30年的固定房貸利率在今年(2013)的5月初, 從3.35%的歷史底部區域跳到了4.5%.

我們公司Keller

Williams年初的 Team Meeting 就在講, 房貸利率要上揚,

我一直在提醒客戶,

“狼來了,

狼來了!”

結果現在 “狼真的來了!” 聽到有人因未能在上漲前鎖定低利率, 懊惱的頓足捶胸,

我的勸慰是,

房地產買賣要從大處着眼,

儘管房貸利率的回升,

有可能抑制市場購房需求,

但從歷史上看利率還處在低位,

房價和利率仍有上漲的空間,

預期房價還會持續上漲,不過不會像上半年那樣快速.

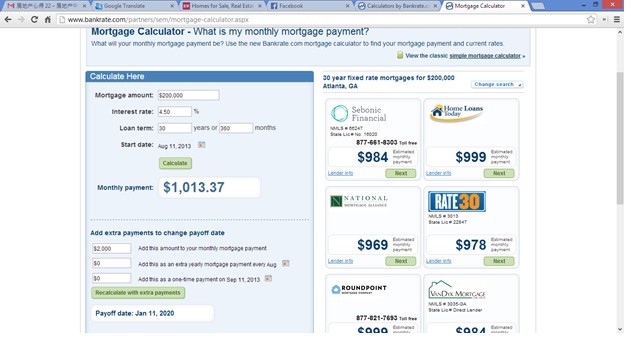

本來我想用 Mortgage Calculator給大家算一筆賬,

30年的固定房貸利率從3.5%

跳到4.5%,

到底貸款成本上升的差別有多大?

結果發現變化的因素很多,

很複雜.

不是三言兩語能說清的,

甚至還會把我自己繞進去,

所以避實就虛,

只講概念,

給出Mortgage

Calculator 的鏈接, 讓那些真正感興趣的人根據不同情況自己算吧.

http://www.bankrate.com/partners/sem/mortgage-calculator.aspx

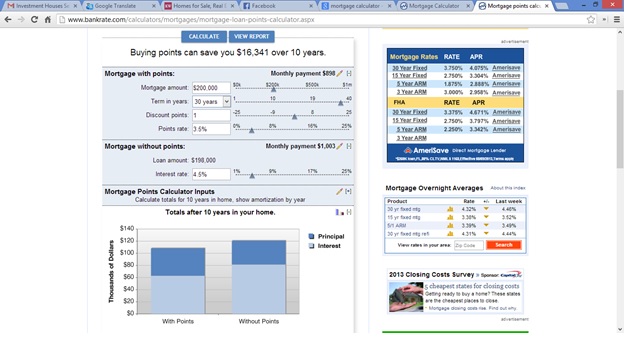

http://www.bankrate.com/calculators/mortgages/mortgage-loan-points-calculator.aspx

我想說的是, 房貸利率上升並不影響你購房價的本金(Principal), 多付的大部分是利息(Interest).

如何減少你的損失,

這裡有很多小竅門,

我把我知道的告訴你,

拋磚引玉,

你也可以根據自己的實際情況,做你更好的資金運作.

1. 儘可能的多還貸. 如果一個30年的固定房貸利率4.5%,

貸款額在$20萬的房, 你每月不僅還規定部分的貸款,

還應多還個$1000,

$1500, $2000的. 如果你能在 5 年, 7年,或 10 年付清, 那你損失多付的利息部份就相對地減少很多.

有很多老中買20

~ 30萬的房產,

讓他一下子拿出20

~ 30萬恐怕有困難,

但經過5

年,

7年,或 10 年付清的例子比比皆是.

如果是這種情形,

這3.5

% 和4.5%貸款的一個百分點利息的差別,可能就多付了$5000,

$7000, $10000, $1,5000, 對於一個$20 ~ 30萬的房產, 相信大多數買房者都可以接受這一現實.

當我把這個粗淺的道理揭示給那位懊惱者,

他說他實際上打算5

~ 7年就付清的,

想明白了這個道理,他心裡就釋然了.

(笑)

2. 還有一種辦法就是如果你不能在5 年或7年之內付清, 那你就在Closing

時花上$5000買 一個Point, 你同樣可以拿到3.5% 的30年的固定房貸利率,

然後你就慢慢還唄,

啥時余錢多就多還點兒,

錢不多就每月只還應付的,

相信你也不會用30年還清, 12年, 15年了不起了. 有些人來美國還沒有30年, 房子都有好幾套了,

邏輯上講,

兩口子都是做IT行業的工薪階族,

貸款買房,

不會花30年還貸吧? (笑)

3. 再說一種辦法, 如果你有實力有信心能快速還貸, 你不要申請30年的固定房貸利率,

你可以申請15年的, 15年的固定房貸利率沒有怎麼漲,

3.52%吧,

更進一步,

你還可以申請短期的貸款5/1

ARM 才3.49%

(Last week 8/05/2013).

有人問,我們怎麼知道我們是真正準備好了成為房主的那一刻,尤其對第一代移民來說,在這個艱難的時期?

我的回答: 一般說來, 在美的中國人買房可以分為兩種情況.

第一種情況, 個人和家庭都已經settle down 了. 回顧一下我們走過的路:

學業完成了,

工作找好了,

居住的城市選定了,

個人問題解決了,

也成家立業了,

甚至由工作簽證H1換成了綠卡, 沒有後顧之憂了.

這種情況,

想都不用想,

肯定可以着手買房,

就不多說了.

. .

第二種情況, 可能你還沒有穩定. 身份沒有搞定, 工作不確定, 但是你住煩了公寓Apartment,

Tired of paying rent, 總覺得付很多錢在房租上不划算, 想買房又怕將來有變動. 後顧之憂是萬一那天換工作了,

或是回國了,

這房子怎麼辦?

我們可以舉個相似的例子, 有些人在中國買了房子, 他們人在美國, 卻把房子委託給當地的物業管理公司打理.

他們能那樣干,

你也可以照方抓藥.

如果你在美買的房子不想賣,

你可以委託這邊的房管公司管理啊,

出租呀.

. .

其他的情況各有不同, 因人而異, 我不就一一闡述,

只能點到為止.

關鍵是你要付得起你的房貸,

房地產稅Tax,

小區HOA

Fee 等,

不要被銀行

Foreclosure 了. 那樣的話, 就得不償失!

在美國, 很多老中很勤勞, 能吃苦, 即使工作一時掉了,

打餐館也能付房貸,

沒有在美國上學拿學位的人,

照樣能買房,

很多人在H1工作簽證時就買房了,

不也過得好好的?

說現在是艱難時期, 也可從兩方面看. 一方面工作不好找,

消費還不少,

但另一方面,

目前房價和利率處在歷史上的中低位,

是買房較好的切入點.

我寫這篇 《巧用利率槓桿》 就是給大家提個醒,

出個招兒,

也可任你自由發揮.

如你首付不夠20%, 但只要你能通過FHA Loan的貸款條件,你可以考慮申請政府提供的FHA

Loan, 首付 3.5%就行. 錢不多, 不買$30萬的大房子,

$15 ~ 6 萬的總可以了吧?

我就知道一個人用FHA

Loan貸款,

買了個$16萬的房.

路要一步一步走,飯要一口一口吃, 只要你肯努力, 相信你的"美國夢"一定會實現. 你看, 條條大路通羅馬,

早買房子早享用,

就是看你選哪條?

(笑)

參考文章:

再次瘋狂 全美87%的城市房價上漲! http://news.creaders.net/us/newsViewer.php?nid=578039&id=1287023 美國房價到年底可能再漲10% http://news.creaders.net/us/newsViewer.php?nid=575935&id=1282741

|

|

|

|

| 實用資訊 | |