| 中国制造业现在什么水平 真还处在全球第三梯队吗? |

| 送交者: 三把刀 2021年03月09日17:38:00 于 [军事天地] 发送悄悄话 |

|

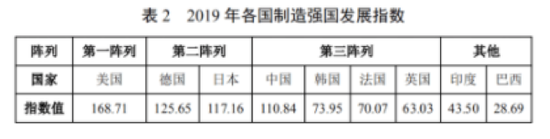

秦朔:中国还处在全球制造业第三梯队吗? [文/ 秦朔] 1 3月7日,在全国政协十三届四次会议第二次全体会议的大会发言环节,全国政协经济委员会副主任,工业和信息化部原部长苗圩指出,在全球制造业四级梯队格局中,中国处于第三梯队,实现制造强国目标至少还需30年。 这一观点在社交媒体上引起了一些争议。 我在观察者网的评论区里看到有网友提出:“不一定都得是高端产业领先才叫制造强国吧。比如去年的口罩机、呼吸机等医疗工业用品,这么短时间就可以供应全世界,难道算不上强吗?拿英国来说,拿得出手的几样跟中国比较并不优秀到哪里吧,起码英国建造的核电还是中国中标的(作者注:英国欣克利角C核电项目由中国广核集团牵头的中方联合体与法电集团共同投资建设),其它如航天、造船、铁路、新能源包括风电、水电、太阳能,这些英国哪一样出色啊?” 也有网友说:“能不能这样,工信部专门做一个报告,把所有的工业门类细化,每一个子类列出世界最先进的国家,再列出中国与这个国家在这个门类中的差距,根据这个报告每年更新,看每一个子类里差距是缩小还是扩大了,别每次开会了就说我们还要30年。” 但也有很多网友对苗圩的说法表示认同。 “你以为你能买到的东西,都写着‘中国制造’,就是你真的强了?” “强国标准是高端自主可控。我们大型盾构机、高铁、通讯基站世界第一。但这不代表整个制造业。” “作为一个自动化领域的人,我所接触到的制造业,从核电到水泥厂,从汽车制造到私人塑料加工厂,从卷烟厂到自来水公司,看到的是国外的‘设备’(包括合资企业产品,设计、技术、标准来自外资)在整条生产线中的占比不小。” “中国强大的是‘最终产品’的制造业,可外国强的是制造业的制造业——从技术、标准,到设计、检测、高级工具,到核心设备与部件。举个例子,PLC(可编程逻辑控制器)、PC(个人计算机)和单片机(你家电视的遥控器都有)——几乎任何现代制造都离不开这三种控制中枢,如果外国不卖给你甚至不再允许你用技术、架构等知识产权许可,很多工厂马上停产,电梯停运。” “我国的制造能力在第几梯队我不知道,我只说说我的感受。我在央企工作,从事电力维护。我们这里用的空气断路器和接触器基本上是施耐德等合资产品,只有少部分用到正泰等国货。轴承全都是瑞典SKF或日本NTN,工业机器人是ABB。就连高压配电柜,是国内厂家出品,但内部关键部件都是像西门子这样的外国货。究其原因,国内产品寿命相对短,可靠性相对差。对于连续24小时不间断生产的企业来说一般不会选择国货。国产货只是解决了有无的问题,但在细节和可靠性上差距还很大。举个例子:我们用的光电开关一直用的美国货,后来觉得降低成本换成了国产货,便宜是便宜但用不长,美国产品可以最少用一年,国内的用三四个月。花点钱没啥关系,主要是影响生产,以后就不用了。” 我常到制造业企业调研,也写过不少相关文章。在此针对“中国还处在全球制造业第三梯队”的说法做些梳理,并谈谈个人看法。  2020年9月27日,整机长150米,总重量4300吨,开挖直径达16.07米的超大直径盾构机在中国铁建重工集团长沙第一产业园下线。新华社记者戚晓毅 摄 2 首先,先要准确了解苗圩发言的内涵。 他的原话是,近年来,我国制造业发展成就很大,但大而不强、全而不优的局面并未得到根本改变,基础能力依然薄弱,关键核心技术受制于人,“卡脖子”“掉链子”风险明显增多,我们既要保持战略定力,也要保持战略清醒,深刻认识差距和不足,咬定目标不放松,更大力度推动制造业高质量发展。 可见苗圩的侧重点主要是中国制造业规模大而不强、门类全而不优的问题。 早在2015年11月8日,时任工信部部长的他在全国政协十二届常委会第十三次会议做学习讲座时就提出了“第三梯队说”。他说,目前全球制造业已基本形成四级梯队发展格局:第一梯队是以美国为主导的全球科技创新中心;第二梯队是高端制造领域,包括欧盟、日本;第三梯队是中低端制造领域,主要是一些新兴国家;第四梯队主要是资源输出国,包括OPEC(石油输出国组织)、非洲、拉美等国。 当时苗圩表示,中国现在处于第三梯队,既面临重大机遇也面临重大挑战,当然机遇大于挑战,经过若干阶段的努力,提升位次完全有可能,希望到新中国成立100年时,把我国建设成为引领世界制造业发展的制造强国。 中国之所以“已成为制造业大国,但还不是制造业强国”,苗圩认为主要有4个不足: 一是自主创新能力薄弱。大多数装备研发设计水平较低,试验检测手段不足,关键共性技术缺失。企业技术创新仍处于跟随模仿阶段,底层技术的“黑匣子”尚未突破; 二是基础配套能力不足; 三是部分领域产品质量可靠性有待提升。部分产品和技术标准不完善、实用性差,跟不上新产品研发速度。另外,品牌建设滞后,据不完全统计,世界装备制造业中90%的知名商标所有权掌握在发达国家手中。 四是产业结构不合理。低端产能过剩、高端产能不足,真正体现综合国力和国际竞争力的高精尖产品和重大技术装备生产不足。 基于以上4点,苗圩表示,“实现制造强国目标不会一蹴而就,至少要30年不懈努力”。 3 苗圩是2015年提出“第三梯队说”的。有没有依据呢?应该是有的。 从2015年起,中国工程院开始每年持续发布“制造强国发展指数”。该报告的数据来源于世界银行、世界贸易组织等权威机构的最新统计,而且有一套制造强国评价指标体系,见下表:  由表1可见,衡量制造强国的4个一级指标分别是规模发展、质量效益、结构优化、持续发展。在权重设计中,规模不到20%,换句话说,“大”的作用不到20%,而“强”(包括质量效益、结构优化、持续发展)的占比超过80%。 去年12月发布的《2020中国制造强国发展指数报告》里面(见表2),在被跟踪测评的世界9个主要国家中,美国以168.71分处于第一阵列,综合优势突出;德国、日本分别以125.65、117.16分稳居第二阵列,相对优势明显;中国(110.84)、韩国(73.95)、法国(70.07)、英国(63.03)处于第三阵列;印度(43.50)、巴西(28.69)排名第八和第九。中国和第二阵列中日本的差距已经不太远。  中国工程院朱高峰院士、单忠德院士在解读时指出,从2012-2019年各国制造强国发展指数相对值的变化(见表4)情况来看,中国是整体提升最快的国家。但中国制造业总体上仍未摆脱规模拉动的发展路径,中国“质量效益”“结构优化”“持续发展”三项数值合计值在9国中仅排名第6,与第一、第二阵列国家仍有较大差距,从制造业核心竞争力来看,中国仍未迈入“制造强国第二阵列”,高质量转型发展之路任重道远。  除了“制造强国发展指数”,中国信通院每年发布《中国工业发展报告》,已连续9年出版。《中国工业经济发展形势展望(2020)》白皮书指出,虽然在世界500种主要工业产品中中国有220多种产量位居世界第一,从2010年起连续保持世界第一工业大国的地位,产业结构也在优化,但在关键核心技术上受制于人,在核心基础零部件、关键基础材料、基础技术和工业等产业对外依存度在50%以上;集成电路的进口依赖占比为80%,大型优质铸锻件的进口占比为90%,高档液压件、密封件的进口占比接近100%。此外,产业链稳定风险在加大,芯片、功率元器件的国际供应仍然紧张。 《中国制造业重点领域技术创新绿皮书——技术路线图(2019)》指出,预计到2025年,我国通信设备、先进轨道交通装备、输变电装备、纺织技术与装备、家电产业5个优先发展方向将整体步入世界领先行列,成为技术创新的引导者;航天装备、新能源汽车、发电装备、建材等大部分优先发展方向将整体步入世界先进行列;集成电路及专用设备、操作系统与工业软件、航空发动机、农业装备4个优先发展方向与世界强国仍有较大的差距。 综上,“第三梯队说”是持之有据,客观清醒的判断。 4 最后谈几点个人看法。 1。大不等于强,但大和强也不能截然分开。因为能把企业规模做大,把市场占有率做高,从产品、管理、营销、供应链、组织等方面都需要比较强的能力。否则不可能大,大也不能久。我在很多调研中看到,要上一条产能更大的生产线,不是简单做加法,涉及到大量的规划、材料、技术、工艺、风控、维护等问题,要有不少创新才能实现。可见做大也倒逼做强。中国是大市场,做大形成规模效应后,企业也有实力更多地投资研发。 当然,大也有大的幻影,我在《巨国效应:红利与幻影——中国企业全球竞争力再思考》一文中做过分析。 2。中国制造业总体上不强,但正在“强”化之路上,且速度很快,对此还是要有基本信心。我在《创新何太急》一文中说了两个基本观点,中国企业在创新之路上已经走了很远,但还有很远的路要走;尽管还有很远的路要走,但中国企业正处在创新革命与创新演进的伟大征程之中,未来可期。 事实上,很多几年前还属于卡脖子的领域,现在已经陆续突破了,那些薄弱的产业链都在朝着“进口替代”的方向演变,研发创新现在得到的各种激励很强,有些领域也存在着“换道发展”的新机遇(如智能电动车不需燃油发动机,工业软件发展可以结合云服务的机遇)。所以在不少行业,用不了30年就可以跻身世界一流制造业。 3。“第三梯队说”“还要30年”的意义在于提醒我们,从大到强比从小到大更需要耐心和韧性,越往后越有挑战。对自己的成就,少说一点丢不了,而对自己的短板,低估了就会失去改进的机会。 我在新浪财经上看了几十份今年两会的企业家提案。说实话有点失望,因为有全局思维和清醒认识的不多,很多都是简单地为所在企业要政策,或流于蜻蜓点水。 TCL董事长李东生在一份提案中说,“虽然中国企业已融入全球价值链体系,但由于发达国家在芯片、数据、算法等核心技术领域具有明显优势,全球价值链高端仍为发达国家的跨国企业所控制,中国企业仍处于中低端的生产制造环节,附加值较低。以制造业为例,2016至2019年,中国制造业增加值占全球份额达28%以上,而研发投入却不足世界制造业研发投入的3%。同时,由于美国全面强化对华高科技遏制和技术出口管制,中国大多数企业的发展路径被锁定在全球价值链的中低端环节。” 李东生在另一份关于“加速新型显示产业生态发展的建议”中列举了大量数字说明,国产显示面板出货总量约占全球市场53%,但面板产业中一些关键材料和核心装备仍然依赖进口。 如OLED核心材料国产化率只有17%,国产新型显示关键发光材料在国内市场占有率仅为5%,国内OLED终端材料如柔性PI、蚀刻液、显影液、靶材、封装薄膜等产品主要被国外企业垄断。TFT-LCD关键材料,彩色光刻胶国产化率不足10%,光掩膜版低于15%。AMOLED关键材料中,有机蒸镀材料国产化率低于10%,其中红、绿磷光掺杂材料、圆偏光片、金属掩膜版、透明PI膜等几乎100%进口。核心设备方面,曝光机、刻蚀设备、蒸镀机、激光退火设备、激光剥离设备等设备及上游关键零部件均被佳能、尼康、ASML等国际巨头垄断,显示设备国产化率仅为10%。此外,国内面板企业对以巨量转移、全彩显示为代表的核心技术掌握程度较低。 从生产环节看,OLED产能主要集中在低附加值领域,如OLED发光材料制造中,粗体、中间体等生产环节的产能较为充足,升华提纯环节则面临产能匮乏问题;从技术领域看,OLED、QLED、Micro/Mini LED等新兴技术领域的研发制造投入不足,高端产能布局基本空白,无法对上游高端产品、前沿新兴技术等领域形成有力的配套支撑。 希望更多的中国工业家能像李东生这样,为我们呈现行业的真实图景。 其实我们不怕差距,因为差距就是追赶的动力。 怕的是不知道差距。甚至明明有差距却不承认。 有一句话说“不要用战术的勤奋掩盖战略的懒惰”,类似地,也可以说,“不要用数量的成就掩盖质量的问题”。这正是苗圩发言的意义。在各种成就之声萦绕耳边的时候,应该谢谢他的清醒和表达的角度。 |

|

| |||||

|

|

| 实用资讯 | |

|

|

| 一周点击热帖 | 更多>> |

| 一周回复热帖 |

| 历史上的今天:回复热帖 |

| 2020: | FC31想要上舰成为下一代舰载机 差的只 | |

| 2020: | 美军官:可把中国军舰聚集起来再用岸基 | |

| 2019: | 美中贸易协议未达成 川习会改期(图) | |

| 2019: | 中国正在快速崛起的4个城市 有你家乡吗 | |

| 2018: | 俄核动力导弹原理很简单 与台湾雄3导弹 | |

| 2018: | 朝韩峰会变朝美峰会,真的峰回路转光明 | |

| 2017: | 网络编写的朝鲜半岛撒旦与金融市场剧本 | |

| 2017: | 中国最大导弹制造商研发隐形无人机 可 | |

| 2016: | 日本涉华军力报告:93阅兵16辆东风21D | |

| 2016: | 尹卓:认为没必要为钓鱼岛和日本闹翻的 | |