| (ZT)外國人眼中的許家印:中國式的特朗普! |

| 送交者: 青檸 2017年01月03日18:58:16 於 [天下論壇] 發送悄悄話 |

|

“彭博社市場專欄作家Christopher Langner近日發文點評許家印稱,許家印其實跟美國當選總統特朗普很像,比如這兩位地產大亨的財富背後其實是堆積如山的債務。” 另外,Langner還認為這兩個人都喜歡誇大自己的目標還有成績。 都是“債務之王” 特朗普最喜歡說的一句話就是“爺很有錢”,他常常自稱坐擁百億身家,沒有任何債務,但根據權威媒體的估算,他的個人身家其實只有30億美元,而且根據已有的相關公開文件,其貸款總額卻接近了19.5億美元。 同樣,恆大集團作為國內最大的房地產公司,許家印的“槓桿遊戲”也是玩得很溜,許老闆自稱手握千億現金流也是讓業界瞠目結舌,但是,在這樣一家讓人仰視的公司背後,其負債也是讓人眼花繚亂。 為了擴大市場,恆大一直采以激進的高槓桿發展策略,後來甚至還發行了“永續債”來擴充淨資產。 截至2016年6月30日,恆大總資產接近1萬億元,較去年年底增加32.1%,但是看看其負債就高達8178億,所以淨資產負債率達到了驚人的449%,這在所有上市房企中應該是最高的吧。而資產負債表中並沒有將永續債歸類,有分析師計算認為,如果除去永續債的“粉飾”,恆大的資產負債率其實可以飆到1412%。 此前,摩根大通就抨擊許家印購買香港地標寫字樓是“另一個資本管理不成熟的例子”,同時,廣州恆大俱樂部以打破亞洲轉會紀錄的天價簽下了哥倫比亞國腳傑克遜·馬丁內斯,並讓後者一舉成為這個世界上收入最高的足球運動員之一。許家印之前還因為違反了外國者投資規定,澳大利亞政府強制其賣出手中價值3900萬澳元的悉尼豪宅,這套豪宅有5間臥室,室外的無邊泳池據說能夠俯瞰整個悉尼港灣。

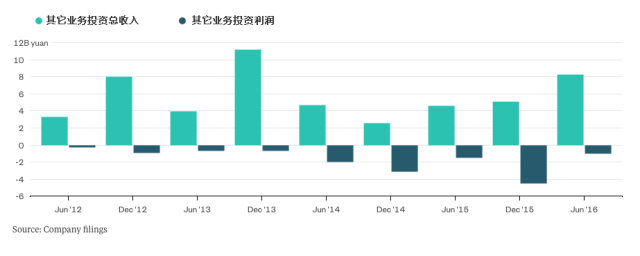

許老闆與特朗普的相似之處不止於此,尤其是,從中國房地產債券方面考慮,很多投資者質疑許老闆口中如此雄厚的財政實力是否跟特朗普一樣只是一面之詞。 恆大不僅花了數以萬億的資金購買土地,而且也購置了很多其它資產,從礦泉水行業到保險公司再到足球俱樂部。 據說,許家印自稱他們擁有充足的現金流,從而為很多收購項目提供保證。但是,歸結起來,Langner認為恆大其實是屬於虧損狀態。 另闢蹊徑? 下圖顯示,恆大集團離自己的核心業務越遠,其虧損也將越大。

彭博社報道,許家印的淨值大約為74億美元,目前他正在開始處置一些資產,比如說廣州恆大淘寶俱樂部在新三板上市,還有27億元賣出糧油礦泉水業務。當然,他也從中賺了不少錢。根據恆大2013年年度報告,當時收購礦泉水公司花了1.09億元,後來相關文件顯示最終賣出的價格為18億人民幣。 難道這位58歲的地產大亨已經開始難以承受肩上背負的債務之重嗎?可見,恆大面臨的不僅僅是沖天的槓桿,而且這種高槓桿發展策略已經無法幫助其獲得足夠的回報了。

儘管恆大的槓桿率在不斷上升,但其股本回報率目前處於年度最低。而根據彭博社的億萬富翁榜,就2015年一年,特朗普的債務近乎翻倍,但是身家也只是略有增加。 而對於許老闆來說,首先一個,畢竟足球太燒錢了,比如根據不完全統計,恆大在近五年至少花了8.2億元用於引進球員,其中國外球員的引進就至少花了6.1億元,恆大已經燒不起錢了,當然就要靠投資者來買單。 另外就是,恆大的礦泉水、糧油這些“副業”也沒有想象中那麼賺錢,比如就礦泉水這一塊業務,3年的虧損就達40億元,所以儘快止損才是關鍵。 沖銷債務?還是造勢? 許家印可能也意識到了,現在一心一意賣房子,才是恆大市值實現快速上漲的最好辦法。上面提到的資產剝離的一個積極因素就是恆大開始重新關注房地產開發的核心業務。 但是,Langner認為這在很大程度上更像是一種造勢。過去幾個月裡,恆大斥資超過360億元增持萬科至14%,控制權緊逼華潤。目前,還不清楚許家印的具體計劃是什麼。是意在爭當行業老大,獲得高估值,還是沖銷巨額債務?如果他推動合併,那恆大的一部分債務危機就可以解決。 本周一,恆大集團公告稱,已引入8家第一批戰略投資者,加上這新募集的300億元,恆大的估值約為2280億元,超過了萬科的2197億元。恆大已經取代萬科成為了中國最大的房地產公司。並且離回歸A股又近了一步。 但許家印高調持股萬科可能還有完全不同的目的,確實,他過去的一些巨額投資確實獲得了非常好的效果。當然,他的朋友圈裡也不乏其他一些地產大亨,而且這些人似乎跟他關係也不錯。

比如說,香港富商劉鑾雄是他多年的生意夥伴,在大劉的相助下許家印渡過了前些年的難關。2015年,大劉已經賣了超過170億的物業給恆大,其中就包括香港地標性建築美國萬通大廈,125億元的交易規模也成為了香港近年來最大一筆寫字樓整體收購紀錄。早在2010年,大劉就幫助過許家印,曾花費6億美元認購恆大發行的企業債券。 同樣,在許家印激進的擴張過程中,2015年12月,香港大亨鄭裕彤的新世界也向許家印售出了位於海口、武漢、惠州等地的4個大型項目,總金額高達135億元。 與當時收購劉鑾雄旗下資產的付款方式一樣,恆大此次收購新世界的項目也將採取分期支付的方式。所付首筆款31.5億元僅占收購總額的兩成左右,餘款只需在2年內分期付清即可。這意味着,類似的巨資收購將不會大量占用恆大的現金流。 而就在這幾個星期後,新世界從恆大認購了9億美元的永續債。 從這一方面,我們也看出,在類似李嘉誠這一類港商慢慢退出內地房地產市場的同時,許家印卻藉助這些資源成為了房地產行業最兇猛的收購者。 而這些港資房企的背後老闆,都是許家印多年的生意夥伴,他們無一例外在恆大上市之初給予了許家印極大的幫助。 如今,儘管恆大集團的債務水平已經被一些券商調到CCC級別,屬於即將違約級別,但該公司還在繼續尋找資金來源。 而恆大之所以能借到這麼多錢,主要還是因為地產行業一直是賺錢的,只有還在賺錢,就會有人借錢給你,但是隨着政府對樓市調控的不斷升級,樓市的盛宴可能快要收場了,當地產不行了,足球不行了、賣水也不行了,那恆大的這些高息債券又怎麼辦呢?只希望許老闆無論在哪都能有堅強的後盾吧。 -END- ( 本文轉自公眾號 | 深眼看經濟) |

|

|

|

| 實用資訊 | |

|

|

| 一周點擊熱帖 | 更多>> |

| 一周回復熱帖 |

| 歷史上的今天:回復熱帖 |

| 2016: | 天下版主如果再將溪谷閒人的剽竊抄襲貼 | |

| 2016: | 談偉人救星災星狂人 | |

| 2015: | 轉貼:汪洋在美國發表言論釋放的信息 | |

| 2015: | 李唐2014:美國的大崩潰,是歷史的必然 | |

| 2014: | 三峰:從“賀衛方現象”看中國面臨的危 | |

| 2014: | 反毛分子罪孽深重,這幾年有患上恐薄症 | |

| 2013: | 想全面否定毛澤東時代的人傻眼了! | |

| 2013: | 請看公安部黃燈禁行的愚蠢無極限 | |

| 2012: | 無名氏寫的東東,請老落和諸位一睹,我 | |

| 2012: | 莊銳:制度不可能改變世界的達爾文法則 | |