| 孫驍驥| 越調控越上漲 中國樓市將出現報復性反彈? |

| 送交者: 亞當 2018年02月12日05:32:55 於 [天下論壇] 發送悄悄話 |

|

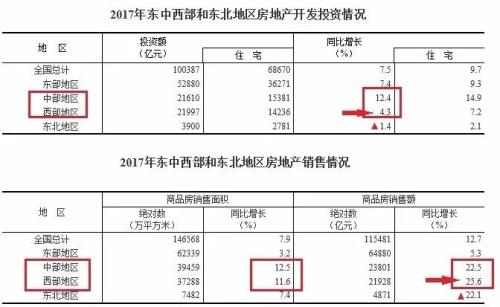

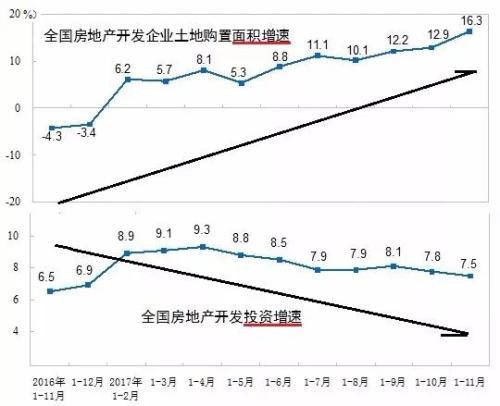

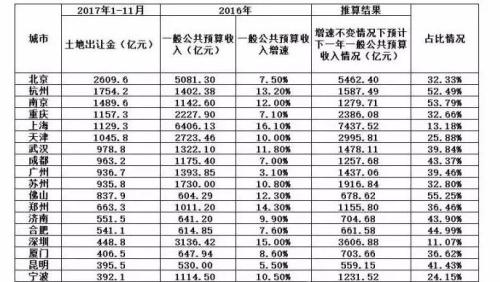

2018-02-12 金融界網站 作者:學者、財經作家,金融界網站專欄作者 孫驍驥 中國的樓市調控已經進入了新一輪的“鬆綁期”,不過,這一次是以一種悄無聲息的方式在進行。 前段時間,蘭州、合肥、南京等部分城市嘗試有限度的“鬆綁限購”,但很快又出來闢謠:樓市調控政策不會變,“鬆綁”的傳聞純屬想多了。儘管各地對外都宣稱“限購政策不會鬆綁”,但我們依然感到全國樓市開始呈現出一種報復性的反彈。 數據也顯示出目前新的樓市反彈趨勢:一線核心城市微幅漲價,但成交量依然很低;二三四線城市則是量價齊漲,幅度比一線來得大。這個新趨勢,值得我們進一步思考。 一,房企殺向中西部,樓市“二元格局”形成 如今,樓市調控的聲音喊得比什麼時候都響,但調控的結局卻仍然和歷次調控一樣:越調越漲。 目前樓市反彈究竟有多少?不妨來看看最近的樓市數據: 2018年1月,核心城市的房價慢慢開始回暖,漲價不聲不響的開始。根據某房屋交易網站數據,北京上月的二手房成交量環比增長2.9%,均價漲幅0.3%。上海上月的二手房均價上漲超過2%,深圳的二手均價上漲超過1.5%,同時,成交量也略有增加。 就全國範圍來看:自2017年第四季度開始,二手住宅市場便已經處於量價小幅趨減的態勢,而到了2018年首月,二手市場開始逐漸回暖,成交量已回歸到2017年第三季度末的水平,價格略有上調。“樓市回暖”這幾個字,成為了不少城市在今年一月份的關鍵詞。 不過,短期的價格和成交量的數據還看不出大趨勢所在。要想對樓市有一個更宏觀的把握,需要再看看過去一年的走勢。 根據統計局數據,2017年全年,中國商品房銷售額平均增長12.7%。如果分區域來看,中西部地區成為了市場增量最集中的地方。 數據顯示,中部地區和西部地區商品房銷售分別增長了22.5%和25.6%,遠遠高於東部地區的5.3%。就連經濟普遍不看好的東北地區,銷售也同比增長22%。 但同時,西部和東北這兩個經濟相對落後的地區,地產開發的資本投入是全國偏低的,商品房銷售額在這些欠發達的地方卻呈現高速增長。兩者的差異,恰恰預示着泡沫正在逐漸顯現。 不過,對於房價已經漲得非常高的一線城市來說,量價增幅緩慢的樓市呈現出一種較穩定的剛性泡沫。反倒是三四線城市,量價齊升的樓市,似乎大幅超過了當地居民的實際收入增幅。因此,在這些地方,樓市投機泡沫的味道就要更重一些,風險和不可預測性都更強。 簡言之,一二線的樓市泡沫剛性化,三四線以下樓市泡沫投機化,中國樓市已呈現“二元化格局”。 造成中國樓市“二元化”的原因又是什麼呢?這就需要了解下近期房企的動向。 根據國家統計局數據,去年中國的整體房地產開發投資量出現了下降減速的跡象,尤其是在4月以後,地產投資增速從9.3%逐步下降,到年底降到7.5%左右。 但與此同時,房地產開發企業土地購置面積卻在不斷增大,達到22158萬平方米,同比增長從年初的6.2%來到年末的16.3%,土地成交價款11436億元,增長47.0%,增速提高3.7%。 可見,總體而言,資金流入地產的速度在變慢,但是房企拿地的速度和面積卻在增大。兩者的變化呈現“背離”的趨勢。即是說在過去的一年,資金和土地的增速“一慢一快”。 在這“一慢一快”之間,說明目前房企都紛紛跑到地價更為便宜的非核心城市拿地。這些非核心城市,往往集中在缺乏強大經濟支撐的中西部地區,雖然開發成本比較低廉,但支撐房價的資本硬度也不足。房企的商業開發鏈條,在不斷將新樓盤帶到這些地區的同時,也帶來了風險。 二,地產之毒不斷在“調控—反彈”的怪圈中循環 據CREIS中指數據,2017年熱點一二線城市在嚴厲的政策調控下成交規模明顯縮減,部分二線及三四線城市出現了發展契機。前50的房企對二線及三四線城市業績貢獻占比分別為61.2%和18.2%,較上一年度增長5.4%和1%,一線城市則下降6.3%。 全國土地出讓的數據顯示,去年,300城市土地出讓金收入總額為40123億元,同比增加36%,增量主要集中在中西部地區。在限制房產業發展的背景下,土地出讓金依然增長如此之快,也從另一側面體現出房企們“進軍中西部”的聲勢多麼浩大。 在年銷售額數千億級別的超大型房企湧入中西部拿地開發的同時,我們還注意到,大量五百到一千億之間的“中量級企業”進入中西部城市拿地開發。 這一檔次的典型房企,例如中南置地,新拿的地塊就主要集中於成都、西安、武漢、昆明等中西部地區;正榮集團則是布局西安、合肥、武漢、長沙等等城市;金科主要集中布局在西部城市…… 數量眾多的中型房企加上龍頭房企如碧桂園、恆大、融創等“巨無霸”大舉進入中西部,造成了去年以來中西部地區遍地工地、大搞“地產大開發”的局面。 但是,圈了一大片土地的房企,最後卻發現房子貌似賣不動了。統計局數據顯示,全國商品房的銷售面積和銷售額的平均增速,從2016年末的22.5%和34.8%,驟然下降到2017年底的7.9%和12.7%。總體而言,賣房子這件事現在變得越來越難。 房地產大開發的結果必然是庫存上升,去庫存的周期變長。雖然2017年三四五線城市售樓增長同比上升14.3%,然而比起房企的瘋狂的拿地開發,這點銷量依然不成比例,並不能短期消化新增的庫存。在某些中西部城市開發的新樓盤,據說還要至少十年才能完全把這些樓房賣出去。 於是,這就帶來一個問題:對房企而言,賣不掉房意味着之前拿地開發投資的回款周期變長,時間一長,各種不確定的風險因素就會增加。這對於與房企深度利益綁定的國有銀行來說,也是一個很不安的訊號。 金融與地產的利益同構,風險當然也同構,而依賴土地出讓的地方政府此時只能選擇幫助銀行,至少不能讓其陷入地產滯銷帶來的金融風險之中。 地方這樣做的動機有多強呢?我們來看一下各城市對於土地出讓利益的依賴度。據統計,中國各地土地出讓金占公共財政預算收入的比例相當高。有不少主要城市都在20%到30%左右,成都、合肥、濟南等地超過43%,而像是杭州、南京、佛山等地更是高達50%以上。房地產依然是地方的主要財源。 對地方經濟而言,救房企就等於救銀行,也就等於救了地方的財源。因此,不管媒體表面上如何強調限購管控,但每個城市都深知,只有確保房價不跌、銷量可持續增長,地產商才會有持續開發的意願,如此,地方未來的財源才會有保障。 這也正是現在某些地方開始採用靈活的限購標準、有限度鬆綁樓市的原因。由於開發商、銀行和地方政府的既定關係並沒有被打破,我們也將會在越來越多的非一線城市看到樓市的“回暖”。 從這個角度來觀察,樓市調控的本質,已被看透。 其實,所謂的調控就好像是癮君子被強制戒毒,但由於身體太虛弱,如果徹底斷毒,恐怕扛不住,因此,每當戒毒一段時間,又必須要悄悄再吸一點毒,否則就很容易毒癮發作身亡。 也就是說,中國經濟要想戒“房地產”的毒,但又不敢用力過猛,只能是邊戒邊吸,反覆折騰。 什麼房地產的周期,其實就是地產毒癮從發作到戒毒再到復發的循環周期。地產之毒不斷在“戒毒—復吸”的怪圈中循環,全民跟着受罪。在這個循環往復的過程中,只要調控的強制手段稍微鬆懈,反彈的力度就會異常強烈。 如今,地產大佬們大舉殺向新開闢的土地市場,說明他們依然是在利用中國經濟依賴地產的慣性來做生意。實質上,地產業也是在撈傳統“地產金融”的最後一桶金,同時為下一步的資本轉型做準備。在中國的土地紅利被徹底榨乾淨以前,房企主導的這種“資本大洗牌”並不會停止。 本文轉載自“驥觀天下”,本文由平台/作者授權金融界網站發布 |

|

|

|

|

|

|

| 實用資訊 | |

|

|

|

|

| 一周點擊熱帖 | 更多>> |

|

|

|

| 一周回復熱帖 |

|

|

|

|

| 歷史上的今天:回復熱帖 |

| 2017: | 大衛:旗幟鮮明反擊左傾思潮回流 | |

| 2017: | 川普的無間道對習近平的太極拳 | |

| 2016: | 春秋戈:習近平不會打仗,不敢打仗! | |

| 2016: | 重慶歸來,說不盡的薄熙來 | |

| 2015: | 既得利益集團和它們的五毛們說中國人只 | |

| 2015: | 當多數在貧困過活,少數吃撐了還大腐敗 | |

| 2014: | 吳迪:中國的毛澤東困境 | |

| 2014: | 為加快實現中華民族的真正復興建議台灣 | |

| 2013: | 我們曾經擁有的光榮民國! | |

| 2013: | 朝核爆誰高興?美帝、毛左、流氓國家和 | |