| 熱帖:稀土到底能不能打疼美國?產業鏈深度解讀 |

| 送交者: 王天成1 2019年06月11日18:56:10 於 [史地人物] 發送悄悄話 |

|

今日,稀土永磁板塊再掀漲停潮,總計13隻稀土永磁股漲停。此外,根據中國海關總署數據,5月份中國稀土出口“急剎車”,環比下降16%。種種跡象顯示,圍繞稀土的博弈已經展開。 稀土一詞隨着近段時間國內外媒體的輪番轟炸進入大眾視野,搖身一變成為中美貿易戰中的明星角色。稀土究竟能在中國反制美國的行動中作出多大的貢獻,則需要對稀土產業鏈進行一次梳理。

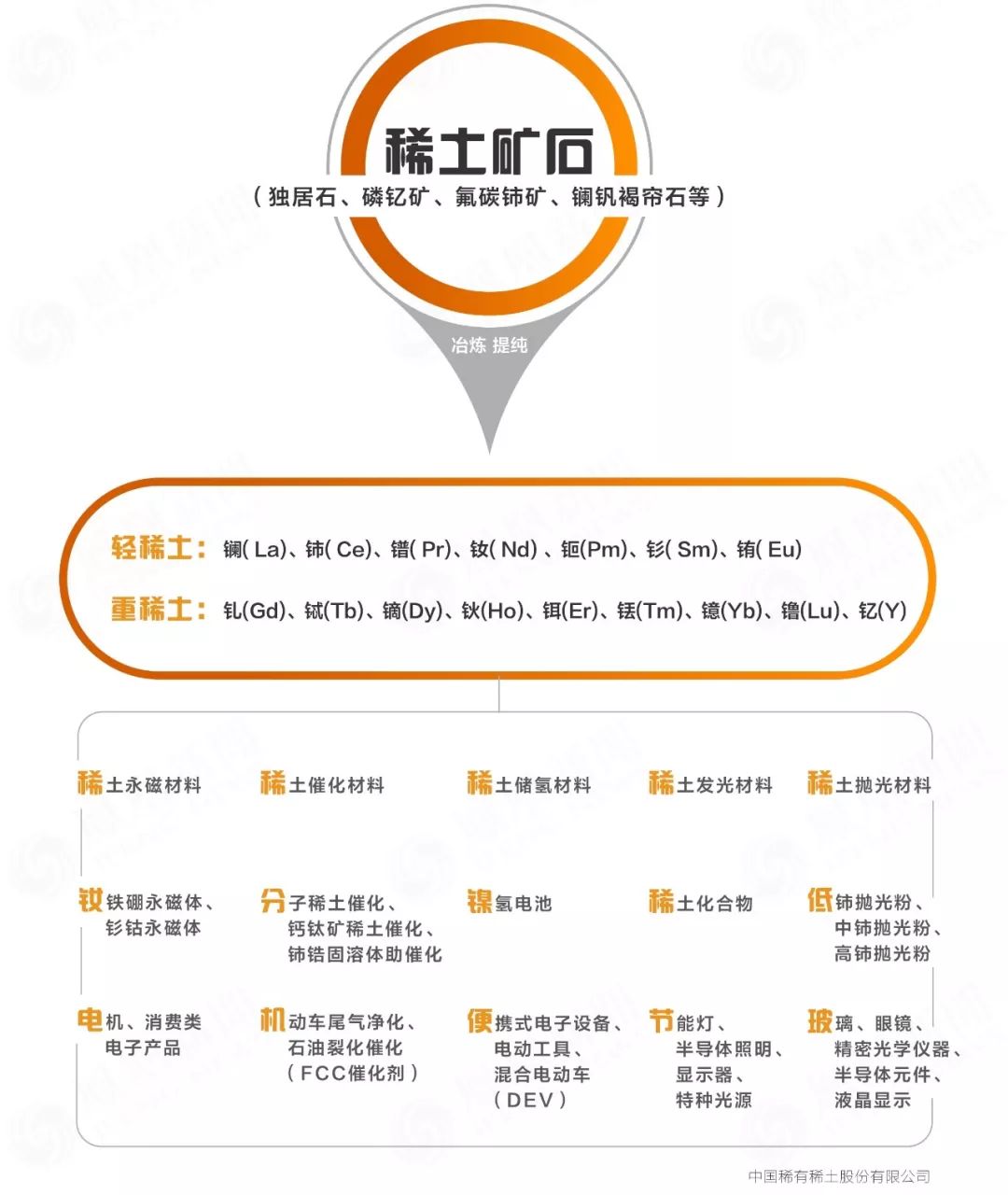

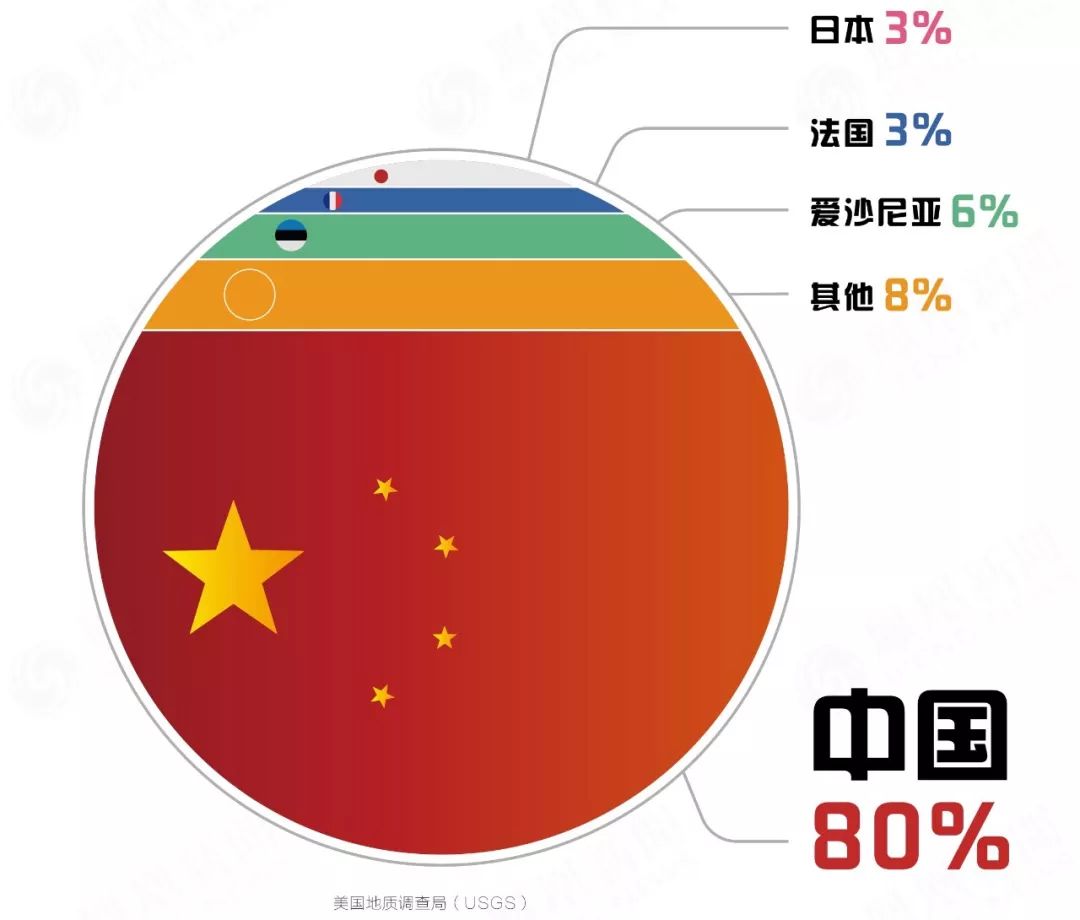

稀土其實並不稀有,而是鈧、釔和鑭系元素共17種化學元素的合稱,在世界各地都可以展開開採活動;然而美國為何如此忌憚“稀土牌”,因為中國已經不單是稀土資源大國,更是稀土的產業大國。本文通過對稀土全球產業鏈的上中下游進行一次深度分析。美國感到恐懼,並非空穴來風。 中國目前是世界上最大的稀土生產國和消費國,其稀土產業具有礦產資源豐富、冶煉分離技術先進、產業鏈完整的三大優勢,處於世界稀土產業的龍頭地位,目前沒有國家可以撼動。 在去年美國進口的稀土化合物和金屬中,80%來自中國;愛沙尼亞、法國和日本(專題)也向美國出口稀土加工品,但原始礦同樣來自中國,一旦中國斷供,其他國家也就可以歇菜了;截至2018年8月,中國稀土專利申請量累積比美國多出2.3萬件,加工技術已經遙遙領先。如果中國開始限制對美國出口稀土,價值萬億的依賴稀土供應的美國主要企業將受到巨大衝擊。 稀土在製造業中用途十分廣泛,既用於生產智能手機等消費類電子產品,也被用於電動風力渦輪機、電動汽車,醫用掃描儀等工業類產品,甚至連製造噴氣式飛機發動機、衛星和激光設備等軍事設備也必不可少。根據礦物特質差異,稀土被分為輕稀土和重稀土兩類,其中重稀土更具戰略價值,因為大部分軍事設備都需要重稀土元素。

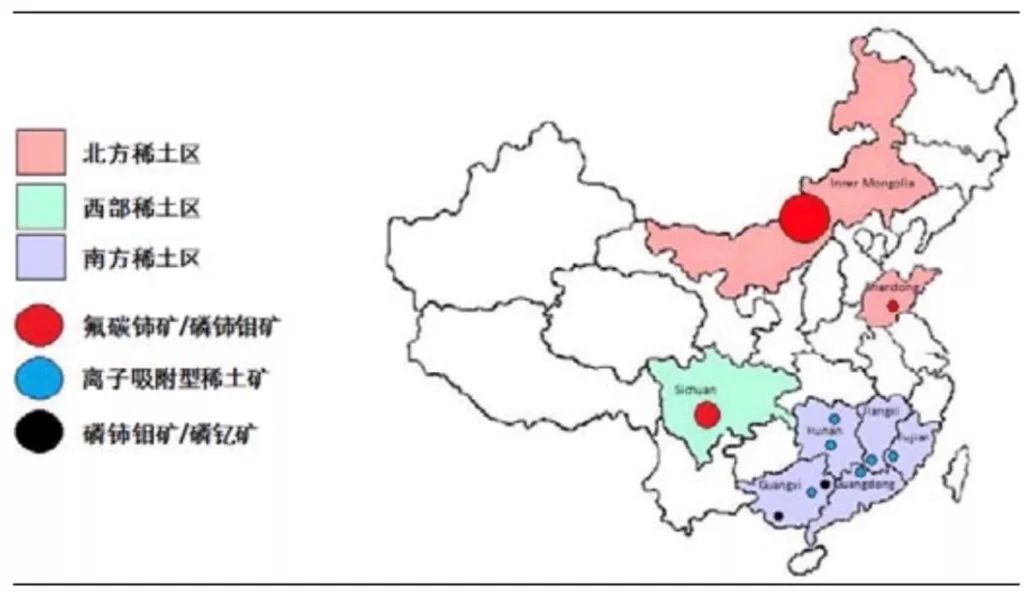

美國從去年以來對中國實施多輪關稅制裁,但稀土始終未入列徵稅清單,即便美國正在考慮的另外3000億美元關稅清單中也不包括稀土。稀土一次又一次被美國選擇性地忽視,顯示美國對中國稀土優勢的忌憚。 當前由MP Materials經營的美國加利福尼亞的芒廷帕斯礦是美國唯一的稀土礦,也是世界上少數幾個有可能成為中國稀土替代方案的稀土礦之一。 但是這些原材料必須送到中國進行加工,自6月1日起,中國對已加征關稅的600億美元美國貨品進一步提高關稅,分別為調高至25%、20%和10%,其中稅率25%的商品就包括了稀土金屬礦中國海關對芒廷帕斯礦石徵收的關稅。 上游:稀土礦石開採 中國稀土資源總量的98%分布在內蒙、江西、廣東、四川、山東等地區,形成北、南、東、西的分布格局,具有北輕南重的分布特點。輕稀土型資源主要分布在內蒙古地區。重稀土型資源則主要分布在中國南方地區,例如江西、廣東、廣西。 中國是世界上唯一能夠提供全部17種稀土金屬的國家,特別是軍用重稀土。在中國內稀土產業鏈上游,形成了以6家大型國有稀土集團為主導的市場格局,它們整合了全國23家稀土礦山中的22家,以及59家冶煉分離企業中的54家。

根據美國地質調查局(USGS)發布的稀土資源報告,截止2018 年全球共有稀土儲量1.2 億噸,中國有4400萬噸,占比38%,美國占比約1%;全球中重稀土資源分布中,中國占比41%,美國占比22%。除去中美,全球尚有近三十個國家地區擁有稀土資源。2018年,全球稀土礦產品產量約19.5萬噸,中國產量為12萬噸,占62%; 美國,澳大利亞等國雖然有一定的中重稀土資源,如黑稀金礦(含量13%-35%釔組稀土)和硅鈹釔礦(35%-48%釔組稀土),但總體品位較低且難開採,即使未來開採技術進步和成本下降,其產出的中重稀土元素仍不齊全。中國是目前世界上唯一能產出17種全部稀土元素的國家,在重稀土元素的供應方面,短期在世界上無其他國家可以替代中國的地位。

中游:礦石的冶煉加工 上游開採的原始礦並不能馬上投入工業生產,而是必須經過加工,把精礦轉化為稀土化合物、稀土氧化物、稀土金屬或合金等,才能進一步用於各種工業用途,例如製造永磁材料、發光材料、稀土催化劑等。據Roskill統計,中國的稀土產量約占全球80-90%,規模雄踞全球第一,一些國家開採的原始礦,包括美國唯一稀土礦——加州芒廷帕斯每年開採的原始礦,都被運到中國加工。 早在上世紀90年代中期,中國的稀土土生產規模就穩居世界第一,去年產量占全球總產量71%。到目前為止,中國仍然是稀土資源儲量最豐富的,品種最為齊全的國家,同時也是產品供給量最大,主導全球稀土市場的國家。

90年代前,美國加州芒廷帕斯礦山曾是全球最主要的稀土供應方;但1995年後中國迅速擴大了稀土供份額,躍居全球第一大供應方。2018年冶煉分離產品14.5萬噸,占全球總供給85.83%,是全球最大的冶煉分離國家。 根據安泰科2017年稀土報告公布的數據來看,從2015年至2017年,美國對稀土冶煉分離產品年度平均需求為12702噸。2018年1—11月,美國從中國進口稀土冶煉分離產品共計1.2萬噸,占中國出口的全部稀土冶煉產品的29.3%,可見美國從中國進口的冶煉分離產品占了全國需求的80%以上。因此,在美國冶煉分離產能尚未啟動的情況下,美國對中國稀土冶煉分離產業鏈有很強的依賴性。

中國的絕對主導能力 中國稀土產業一直處於穩步發展的態勢,隨着產業鏈不斷延伸,產業結構和產品結構不斷調整,目前已經趨於佳境。高純、單一稀土產品已達到總商品量的一半以上,基本適應和滿足國內外市場的需求。在冶煉分離產品中,稀土氧化物為主要產品,包含氧化鑭、氧化鈰、氧化釹等。 中國在發展過程中建立了自身在上中游產業鏈上的顯著優勢,在稀土採掘、冶煉、分離提純方面,中國占據絕對領先地位,例如純度極高的提純專利技術,這使得傳統依賴中國稀土資源的國家地區,即便想要重新建立自身的生產體系,在客觀上也面臨着較大的困難。 中國在全球產量的占比如此之高,主要原因是中國企業對全球企業展開的價格戰以及後期對企業的整合。中國已經在全球範圍內鎖定了獲取稀土金屬、合金、磁鐵和大多數後氧化物的途徑,而且全球只此一家。 美國的匆忙應付 反觀美國,根據美國地質調查局發布的相關數據,2018年美國對稀土的淨進口依賴度為100%。目前有三家美國企業計劃或正在建設稀土處理廠,最早的一家預計明年投產,其餘兩家最快要到2022年才能啟用。 美國現在僅有一座稀土礦在運行,每年開採約5萬噸稀土,這些稀土還需要運到中國加工處理。事實上,美國太專注於稀土開採而非整個稀土供應鏈,對其國家安全和經濟安全產生了負面作用,因為所有國防和技術應用都始於稀土金屬或其他後氧化物,而不是新採掘的礦石或氧化物。

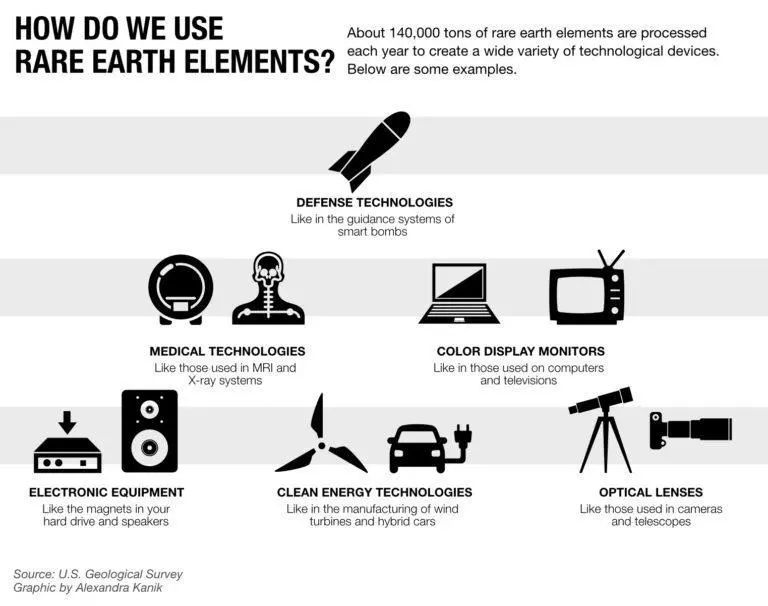

美國國防承包商和技術公司使用的所有稀土金屬、合金和磁鐵都可以追溯到中國:它們如果不是直接來自中國,就是間接通過日本採購或美國合金和磁鐵製造商進口。 面對中國威脅,美國在過去幾個星期已開始採取行動,試圖擺脫稀土的單一採購途徑。美國國防部後勤局正與馬拉維、布隆迪等地的供應商接洽,尋求多元的稀土供應。 上月20日,美國藍線公司(Blue Line)和澳大利亞稀土生產企業萊納斯(Lynas)宣布簽署合作備忘錄,在德克薩斯設立稀土分離工廠。萊納斯是中國以外全球最大稀土生產商,對全球稀土供給份額約達12%。 對美國來講,當務之急是創建一套不可逆的生產線,這條生產線包括開採、合金、分離和後氧化複合處理技術。不過,美國能否在短時間內找到替代,或是恢復國內稀土加工以滿足需求,依然充滿了未知數。 下游:稀土產品的應用 稀土產品的下游應用包括傳統的應用領域和稀土新材料應用領域兩大領域。 在稀土的具體用量方面,鑭,鈰,鐠,釹等輕稀土元素為應用領域最廣,用量最多的稀土元素。釤,銪,釓,鋱,鏑,釔等重稀土元素雖然從用量上占比不大,卻是高科技領域不可或缺的添加劑。 以“鏑”(dysprosium)為例,凡是涉及激光、核反應堆、計算機硬盤、熱電聯產引擎等高科技產品的生產,都必須要使用鏑,而後者在世界上只有中國有,在其他國家幾乎沒有發現過可采的儲量。自中國領導人上月20日考察江西稀土行業以來,重稀土元素價格顯著上漲,稀土元素“鏑”在截至本月,其價格已飆升14%,達到2015年6月以來新高。根據瑞銀(UBS)的數據,釹和鐠(用於生產磁鋼的兩種主要稀土)的價格已從5月初的每公斤32美元左右漲至每公斤42美元左右。

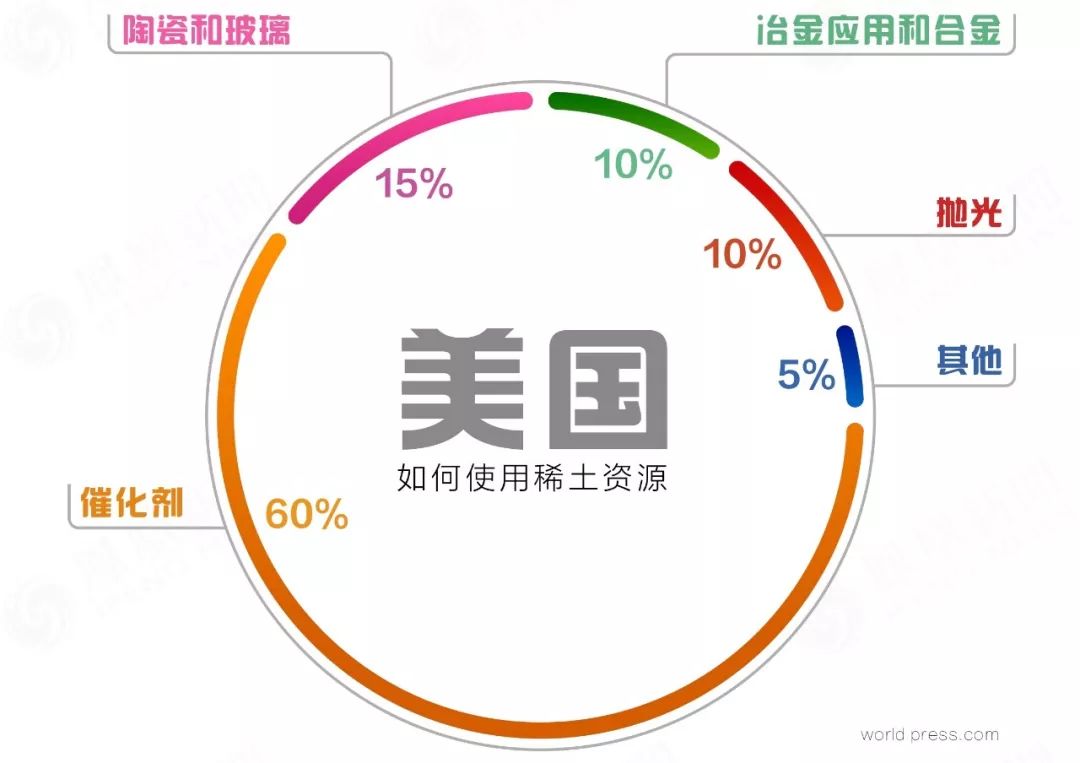

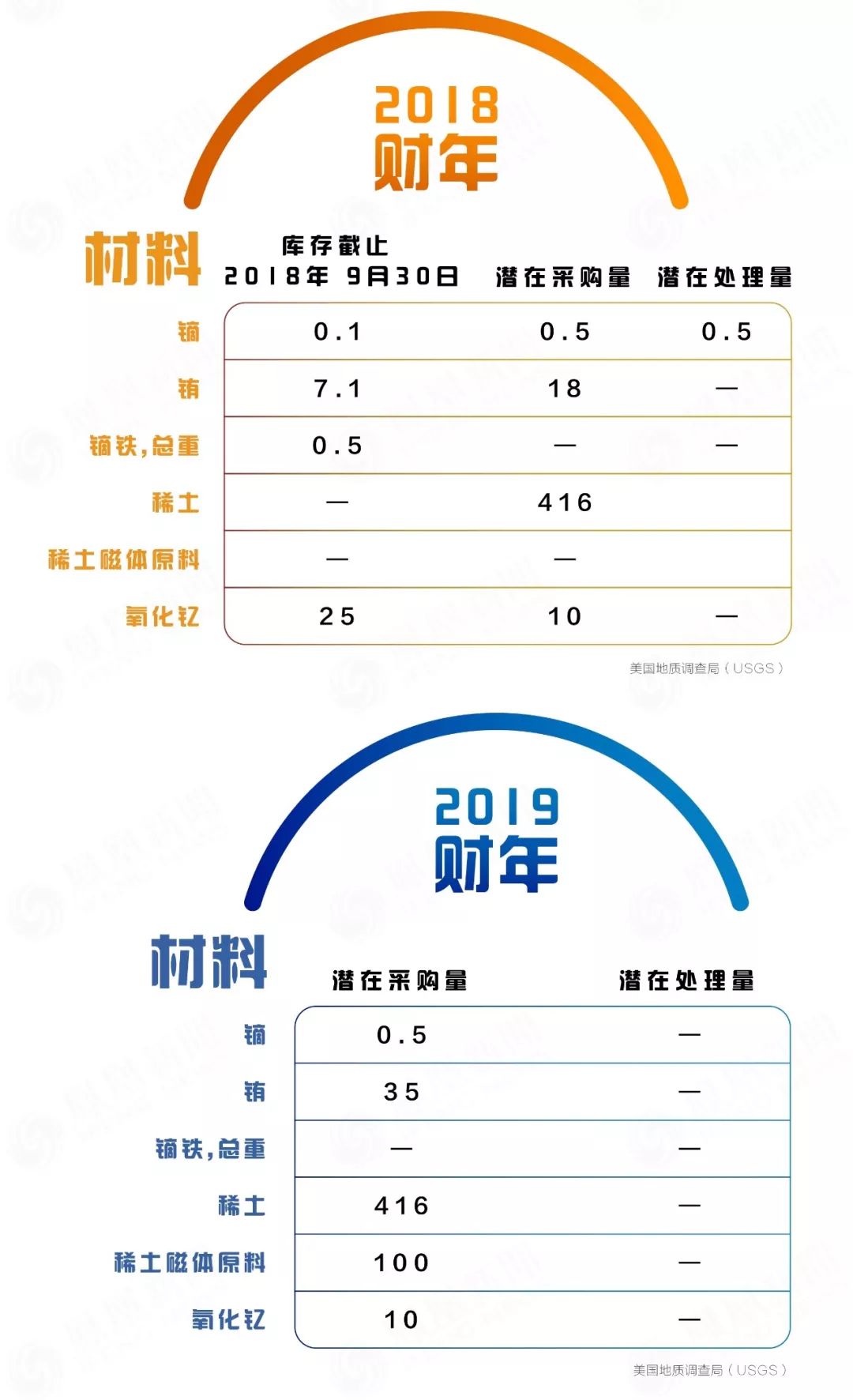

稀土新材料應用領域包括稀土永磁材料、稀土催化材料、稀土儲氫材料、稀土發光材料、稀土拋光材料等,近年來呈現出穩定增長。 磁體是稀土的首要下游應用。全球120,000噸的稀土需求中約26%來自磁體,合金冶煉和催化劑緊隨其後。世界稀土需求60%以上在中國,其中40%以上的需求是稀土永磁材料。按需求終端來看,稀土在新能源、軍工等新興領域有廣泛的應用。 根據美國國防部向國會提交的報告,全球大約7%的稀土資源被用於國防軍工領域。稀土永磁材料行業的應用領域十分廣泛,涉及消費類電子、電機、壓縮機、風力發電、新能源汽車、醫療器械、汽車零部件等。 中國以80%以上的市場份額主導着稀土磁鋼行業,限制稀土磁鋼的出口會導致美國乃至歐洲汽車製造商將被迫從日本購買,迅速推高價格。中國領導人上月考察的江西金力永磁科技股份有限公司(JL MAG),就是稀土磁鋼的一大出口商。如果這些禁令真的進一步向下游延伸,那將衝擊美國電動汽車製造業,或阻礙該行業在美國的發展。 總結 目前中國在上中游擁有絕對的產業鏈技術和成本優勢,但在下游的高精尖技術應用領域與美日等發達國家仍有較大差距。因此對美國進行稀土打擊,就是通過對上中游環節進行出口限制從而打擊美國的下游應用環節。 目前在上游環節的資源開採,美國用量占比較大的輕稀土資源已經具備了不小的開採量,因此限制輕稀土出口的殺傷力有限,反而會起到打擊中國工業生產力的反作用。在中游環節中,重稀土元素的加工在美國出現了不小的真空地帶,而中國對重稀土有着牢固的控制,因此具備對美國重稀土應用技術領域進行打擊的能力。 從2016-2018年美國政府庫存數據上看,美國在此期間儲備了0.5噸鏑、18噸銪和25噸氧化釔,以中重稀土元素為主,此外,在2018年計劃採購的稀土元素清單裡,有416噸未具體說明是何種稀土產品,可以看出美國在2018年中美摩擦期間已儲備了總計超400噸中重稀土元素產品。 在稀土各金屬在下游應用占比情況表中,占比較大的仍然是鈰、鑭等輕稀土元素,中重稀土中占比較大的是釔、鏑、銪和鋱、這幾個稀土元素恰好是美國儲備量較大的品種。 在稀土戰略儲備上,美國已擁有大部分下游應用所需的中重稀土元素儲備,但美國能憑藉這些儲備堅持多久仍是未知數。如對美國禁運中重稀土元素產品,對美國儲量較大的釔、銪影響有限,對儲量較少但仍有重要應用的釤、釓、鋱、鏑等稀土元素可能有較大影響,但美國尚有416噸不明類別的稀土成為不確定因素。不過,也有專家指出,即使上述消息屬實,囤積並非長久之計。如果中國立即對美國實施稀土禁運,沒有可替代的生產基地,美國依然不可能擺脫對中國稀土的依賴。

就美國而言,在“和平狀態”下和中國展開各種規模的稀土合作,通暢的供貨鏈已經變成一種慣性,到目前為止,美國政府為避免落入困境,6月2日公布六個行動方案:包括加速研究開放,加速部署回收和重新使用稀土的方法,找到替代辦法,以及分散進口,改善提煉、分離和淨化進程等等。除此之外,行動計劃還規劃採取通過從海水或者煤炭垃圾中提煉稀土的非傳統辦法。 總的來說,短期在美國冶煉分離產能尚未啟動的情況下,如果採取限制美國進口礦加工等措施如徵收高額關稅,對美國下游產業可以產生較大的衝擊。 美國開始研究備用方案的同時,國家發改委近日也有大動作。 自6月10日起,國家發改委、工信部、自然資源部相關司局負責人分別帶隊,赴內蒙古、江西、福建、湖南、廣東、廣西、四川省(區)調研稀土等戰略性礦產資源的情況,旨在就產業組織結構優化、產業布局調整、資源保護、綠色生產、智能化改造、高端化發展、科技攻關、資源生產消費全產業鏈融合、產業聚集、國際貿易、國內外合作、行業監管及配套政策措施等提出建議。 中國沒有因為目前的產業鏈優勢止步不前,反而選擇通過優化產業結構進一步拉開與他國的差距。為什麼中國有信心用稀土狠狠地打疼美國,相信看到這裡大家都心知肚明了。 |

|

|

|

|

|

|

| 實用資訊 | |

|

|

|

|

| 一周點擊熱帖 | 更多>> |

|

|

|

| 一周回復熱帖 |

|

|

|

|

| 歷史上的今天:回復熱帖 |

| 2018: | 叛教者:除非整個世界臣服於伊斯蘭,他 | |

| 2018: | 有趣的圖解印度史 | |

| 2017: | 一本新書 3萬年前的人 | |

| 2017: | 《中國最具爭議的人溫家寶全傳》(26) | |

| 2016: | 《血壯山河》之2049 編織罪名 4 | |

| 2016: | 董勝今:看守所中的日日夜夜(二) | |

| 2015: | 悲劇皇帝:宋理宗頭顱被當盛酒器 | |

| 2015: | 歷史上真實的斧頭幫幫主 | |

| 2014: | 上官婉兒接連侍兩帝 誰是她的真愛? | |

| 2014: | 老照片震撼大陸人 淚眼重學抗戰史(組圖 | |