| 阿里FY24Q3財報亮點頻頻:速賣通超預期增長60% |

| 送交者: cacainus 2024年02月08日02:12:08 於 [天下論壇] 發送悄悄話 |

|

北京時間2月7日晚間,阿里巴巴集團(下稱“阿里”)發布截至2023年12月31日的2024財年第三季度業績報告,並透露將股票回購計劃擴大了250億美元。

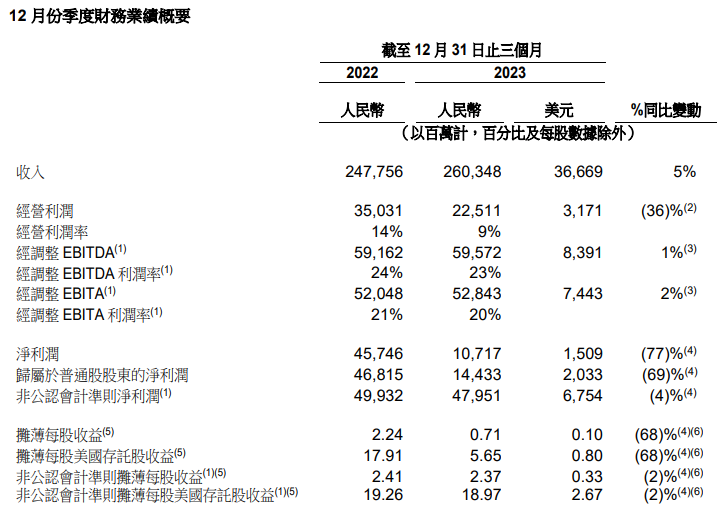

財報數據摘要財報數據顯示,阿里該季度實現營收2,603.5億元,同比增長5%;經營利潤為225.11億元,同比下降36%;淨利潤107.17億元,同比下降77%;經調整EBITA同比增長2%至人民幣528.43億元;攤薄每股收益0.71元。 據阿里稱,其中,經營利潤的大幅下降主要是由於旗下高鑫零售的無形資產減值和優酷的商譽減值所致。若不考慮股權激勵費用、無形資產及商譽減值以及其他若干項目,經調整EBITA經營利潤則為528.43億元,同比實現了2%的增長。

各業務及戰略進展2023年以來,阿里先後歷經多次重大變動——2023年9月集團換帥,蔡崇信接任董事會主席,吳泳銘接任首席執行官,FY24Q3的業績也即阿里新官上任後的首份答卷。 “電商+雲計算”為最高優先級在業務及戰略進展方面,阿里兩大核心業務——淘天集團、雲計算營收的同比增幅最小,但儘管如此,阿里高管依然表示:電商和雲計算依然是未來一年內阿里的重點發展方向。

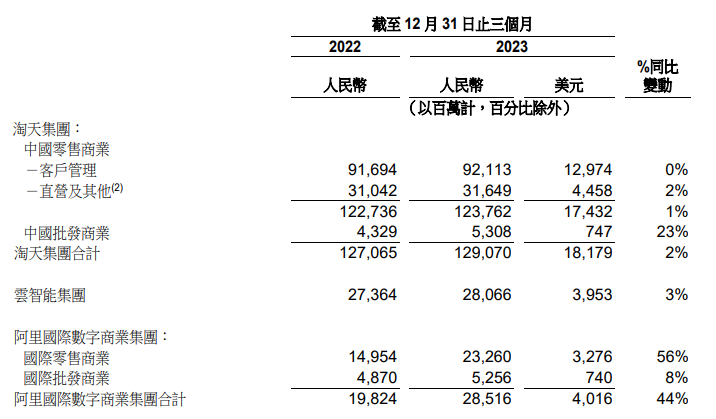

本季度,淘天集團業務營收1,290.7億元,同比增長2%,經調整EBITA達599.30億元,同比增長1%。其中,中國零售商業營收為1237.62億元,同比增長1%;而中國批發商業收入為53.08億元,同比增長23%。 阿里稱,淘天集團正處於重振過程之中,並着眼於未來增長。集團下若干業務虧損收窄,聚焦用戶體驗的優化和價格競爭力策略,買家數和訂單量的激增推動線上GMV同比健康增長,部分被平均訂單金額下跌所抵銷;而另一邊,平台商家數也錄得同比雙位數增長,並在過去四個季度都保持了這一增速。 “雙十一”購物狂歡節後,得益於價格競爭力戰略下,消費者購買熱情未卻,使本季度後半段的訂單量也實現了同比雙位數增長。而且,在高端消費者的留存與轉化方面,88VIP會員數量已超3,200萬,促進增值服務收入的增加,繼續實現同比雙位數增長。

財報期內,阿里雲營收增長強勁,占集團總收入11%,較上年同比增長3%至280.66億元,經調整EBITA利潤猛增86%至23.64億元,創下該財年新高。 報告稱,此次增長得益於阿里雲通過減少利潤率較低的項目制合約類收入,持續提高收入質量的舉措;同時,公共雲產品及服務收入的健康增長,也帶動了盈利能力的提升。 日前,阿里雲提出“AI驅動、公共雲優先”戰略,成立了三個核心業務部門(公共雲業務事業部、政企事業部、海外業務事業部),並以此為基點,加大對公共雲技術的投入,加快提升公共雲在國內市場的滲透率,以更標準化、更具競爭力的產品服務,進一步拓展各類市場。 未來,阿里雲將依託“雲+AI”的全棧技術體系,支持更多的客戶“大數據上雲”及“存儲上雲”,同時聯合夥伴,推動大模型在更多客戶的具體業務場景中落地。

至於電商出海業務方面,阿里業績亮眼。據悉,阿里國際站2023年GMV的增速在20%左右,海外用戶的增長體量超過10%。 數據表明,阿里國際站營收同比增長44%至285.16億元,速賣通實現了超60%的訂單同比增長,主要由其跨境業務Choice帶動,連續6個季度超出市場預期。阿里國際批發業務營收為52.56億元,同比增長了8個百分點,主要得益於跨境業務下的增值服務收入的積極態勢。 本季度,Trendyol繼續錄得強勁的雙位數訂單增長。在保持土耳其領先的電商地位的同時,Trendyol通過其豐富的商品供給和快速可靠的物流體驗,進一步將業務擴展至中東地區;Lazada則繼續專注於提升運營效率。而隨着變現率進一步提升以及物流成本降低,本季度Lazada每單虧損同比持續收窄。 然而,阿裏海外電商的高增長之下,盈利能力仍然是其此刻無暇顧及的問題。由於集團擴大對速賣通Choice和Trendyol國際業務等投入增加,經調整EBITA虧損31.46億元,同比環比皆大幅擴大。 阿里首席執行官吳泳明表示:“讓電商和雲計算兩大核心業務重燃增長動力是集團的最高優先級。未來一年,我們將在改善用戶核心體驗上加大投入,以支持淘天集團重拾增長及穩固市場領導地位,聚焦資源開發公共雲產品,以及保持國際商業業務的強勁增長勢頭。” 而據知情人士透露,吳泳銘下一步將繼續整合阿里集團、淘天以及阿里雲,徹底打通淘天和阿里雲兩大核心業務,將其從實質上回歸集團,並儘快完成淘天的技術升級以及對AI等關鍵方向的布局。 其它業務喜見增收減虧

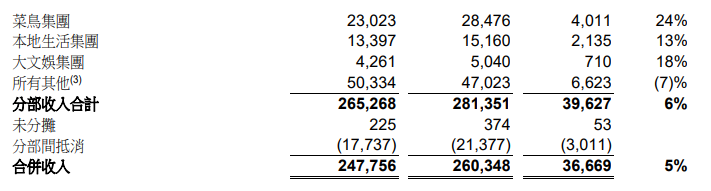

菜鳥集團季度內收入同比增長了24%,達284.7億元;經調整EBITA為盈利9.6億元,去年同期尚處於虧損狀態,當時期內錄得虧損1,200萬元。 據悉,跨境物流一直以來始終是菜鳥強勁的增長動力,其“全球5日達”能力覆蓋至10個國家(新增2國),業務訂單量飛漲,環比增幅達三位數。於此,菜鳥跨境業務“端到端”能力大幅升級,真正實現了跨境物流履約解決方案的改頭換面。 而且,受益於規模經濟效益以及在幹線、最後一公里配送等環節的精細化運營帶來的成本優化,菜鳥的盈利能力得到了不斷增強。

本地生活集團在季度內收入同比增長13%至151.6億元,經調整EBITA為虧損20.6億元,但相比於2022年的虧損幅度有所收窄,虧損額同比下降29.2%。 第三財季,在餓了麼和高德增長帶動下,本地生活集團訂單同比增長超過20%,2023年度活躍消費者超3.9億。 此前,有市場傳聞稱“阿里有意出售餓了麼”,阿里方面則表示餓了麼是近場很重要的資產,公司並無出售計劃。1月24日,本地生活集團董事長兼餓了麼CEO俞永福在內網明確闢謠稱:“假的終歸就只能是假的”。

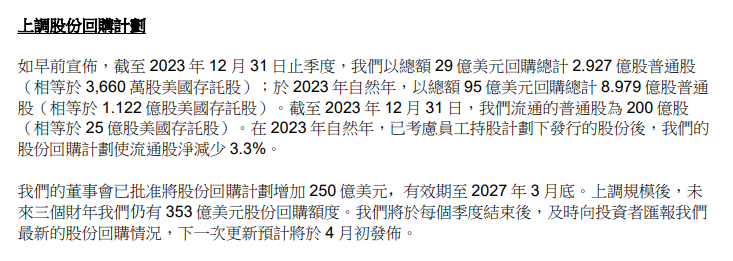

大文娛集團似乎在本次的業績統計中成了阿里的“短板”。季度內,該集團經調整EBITA虧損額為5.1億元,去年同期則為3.9億元,虧損幅度同比擴大31%。但實際上,大文娛的收入同比增長了18%,達到50.4億元。不過,其經營效率及降本增效的力度依然有很大提升空間。 財報稱,阿里影業線下娛樂業務增勢迅猛。阿里影業參與製作及宣發的電影總票房,占中國總票房超過一半;旗下子公司大麥則為中國幾乎所有的大型演唱會提供服務,由此帶動了GMV同比高速增長。 股份回購計劃規模再度上調財報發布的同時,阿里宣布將股份回購計劃增加250億美元,股份回購總規模增至650億美元,有效期將延長至2027年3月底。據估計,未來三個財年,集團仍有353億美元股份回購額度,最新回購情況或於4月初再度公布。

統計數據顯示,截至2023年12月底止第三財季,阿里共以29億美元回購了總計2.927億股普通股(約合3,660萬股ADR);2023年全年,以95億美元回購了8.979億股普通股(約合1.122億股ADR);截至當年年底,集團流通普通股數量為200億股(約合25億股ADR)。 實際上,阿里已連續多年展開了股份回購,數次提升了回購額度。2022年11月,阿里宣布將股份回購計劃額外增加150億美元,總規模擴大至400億美元;而日前馬雲、蔡崇信對阿里股票的不斷增持也廣受熱議。 徐宏稱:“持續的股份回購亦有助減少流通股總數,從而提升每股收益及每股現金流。” 電話會議上,阿里表示:“回購規模考慮了包括現金生成能力、財務槓桿、舉債水平等在內的多種不同因素。綜合看來,大約120億美元一個財年這樣的規模應該是非常適當的。” |

阿里首席財務官徐宏認為,阿里本季度表現健康,依託強勁的資產負債表和現金流,集團加大了對戰略優先領域的投入,並提升股東回報,反映出其對業務和現金流前景的信心。

阿里首席財務官徐宏認為,阿里本季度表現健康,依託強勁的資產負債表和現金流,集團加大了對戰略優先領域的投入,並提升股東回報,反映出其對業務和現金流前景的信心。

|

|

|

| 實用資訊 | |

|

|

| 一周點擊熱帖 | 更多>> |

| 一周回復熱帖 |

| 歷史上的今天:回復熱帖 |

| 2023: | 和防火長城鬥智鬥勇:回國安全翻牆 | |

| 2023: | 中共間諜氣球入侵美國領空,習近平不知 | |

| 2022: | 給"長沙"打了雙引號,共軍擔 | |

| 2022: | 張晰:台灣-台北,一字之差引發的國際震 | |

| 2021: | 多米尼恩計票公司起訴朱利安尼和鮑威爾 | |

| 2021: | 陳和春|美國和西方真也病了!病的不輕 | |

| 2020: | 庚子年是災難始發年,其後一年是災難高 | |

| 2020: | 鼠年災難開始,鼠年之後的那年災難達高 | |

| 2019: | 劉鶴並非“口誤”,只恐學位有誤 | |

| 2019: | xpt 歷史過後看歷史:六四的回音 | |