不管在什麼年齡,想要退休,個人資產能夠支持退休後的生活是先決條件。排除退休金足夠支持退休生活的人(這樣的人現在很少了,因為單位福利都越來越差),對於一般人來說,有幾個標準可以判定你的資產是否能夠支持你的退休生活:

1. 你的存款是你年度花費地25倍。比如一個一年需要花5萬的人,有1百25萬就可以退休了。

2. 另一個標準是,如果你在股市有投資,你可以每年支取4%做為個人開銷,跟上面的算法是一樣的。

3. 高現金流人士並不受上面規則的限制,只要不斷地積累高現金流產業,比如出租房等,等到你的年被動收入超過你的年度支出水平,你就可以退休了。有些嚮往高現金流的人士會建立自動網站或者寫書來達到提高被動收入的目的。

感興趣的朋友可以去Vanguard的網站算一算自己的資產能夠順利退休的概率有多大:

https://retirementplans.vanguard.com/VGApp/pe/pubeducation/calculators/RetirementNestEggCalc.jsf

其實有很多方法可以實現提前退休,最基本的原則都是一樣的,就是找到產生被動收入的方法,直到被動收入足以維持你的開銷。退休金也是一種被動收入;現在有很多人把希望寄托在社會安全保險金上,但社保金通常只有兩千美元左右,要維持比較好的退休生活光靠社保金還是有難度的。

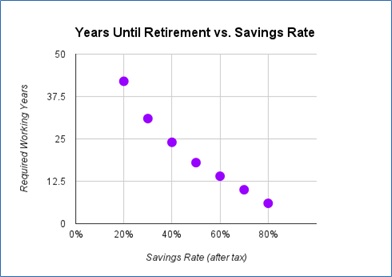

為了建立能夠產生被動收入的資產,假定你白手起家,你必須能夠存得下錢,你越早開始存錢就可以越早開始退休。假定人們的收入水平相差不大(排除CEO等異類份子),能省錢比能掙錢更能提早你可以退休的年齡,因為省錢能夠影響你一生的金錢需要,而多掙錢只能影響你退休以前。下面是省錢率和工作時間的關係圖,不知道準不準,至少大方向上是不錯的。越存得多退休越早,頑固性月光族只好工作到最後一天了。