| 中國央行決定推出大額存單 利率市場化棋至終局 |

| 送交者: 蟑螂花花 2015年06月03日09:46:12 於 [股市財經] 發送悄悄話 |

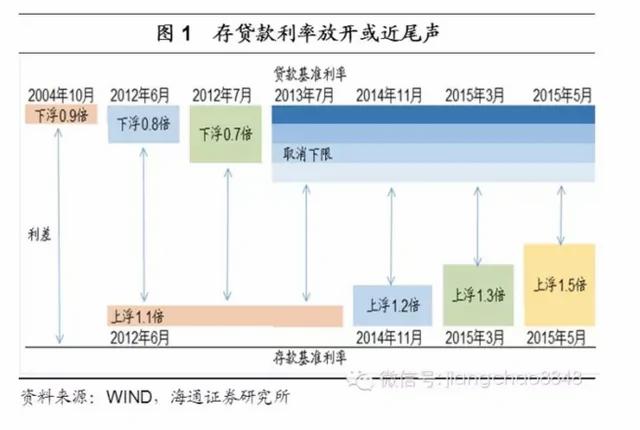

中國央行決定推出大額存單 利率市場化棋至終局【阿波羅新聞網 2015-06-02 訊】 本周二,中國央行決定推出大額存單產品,投資人包括個人、非金融企業等。至此,中國利率市場化進程還差放開存款利率這最後一躍。 央行規定,個人投資人認購大額存單起點金額不低於30萬元,機構投資人認購大額存單起點金額不低於1000萬元。大額存單期限包括1個月、3個月、6個月、9個月、1年、18個月、2年、3年和5年共9個品種。 大額存單發行利率以市場化方式確定。固定利率存單採用票面年化收益率的形式計息,浮動利率存單以上海銀行間同業拆借利率(Shibor)為浮動利率基準計息。 所謂的大額存單,是指由銀行業存款類金融機構面向非金融機構投資人發行的記賬式大額存款憑證。 央行提到,從國際經驗看,不少國家在存款利率市場化的過程中,都曾以發行大額存單作為推進改革的重要手段。而目前,我國推出大額存單的條件和時機已經成熟。 “從我國的情況看,近年來隨着利率市場化改革的加快推進,除存款外的利率管制已全面放開,存款利率浮動區間上限已擴大到基準利率的1.5倍,金融機構自主定價能力顯著提升,分層有序、差異化競爭的存款定價格局基本形成,同時,同業存單市場的快速發展也為推出面向企業和個人的大額存單奠定了堅實基礎。當前,推出大額存單的條件和時機已經成熟。” “大額存單是利率市場化過程中自然而然的步驟。”民生銀行金融市場部首席分析師李志強曾對《第一財經日報》分析,當前存款利率市場化區間浮動進一步擴大,按照利率市場化“先大額後小額”的推進節奏,同業存單對募集資金對象有門檻限於同業,大額存單發行將範圍放開至企業和個人,通過同業和大額存單實現大額存款完全市場化後,再逐步轉向小額存款,所以大額存單是完全放開存款端利率市場化的一個必然步驟。 自1996年建立全國統一的同業拆借市場至今,中國利率市場化之路已經近二十年。債券市場、貨幣市場和外幣存貸款市場的利率市場化基本完成。目前,央行放開了貸款利率上限和存款利率下限。存款利率浮動上限也分別在去年11月和今年3月先後擴展至基準利率的1.2倍、1.3倍。 今年5月10日,央行在宣布降息的同時,也將存款利率上浮區間上限由基準利率的1.3倍調整為1.5倍,不少分析師預測,央行下一步便是完全打開浮動區間,那麼中國將完成利率市場化的最後一躍。 不過,法興經濟學家姚煒認為,中國利率市場化的挑戰才剛開始: 中國今年準備放開存款利率,繼而完成利率市場化進程。然而,真正的利率市場化才剛開始。 在迎來最終成功的利率市場化之前,中國還需數年的不懈努力。在放開現行政策利率(基準存貸款利率)的同時,中國人民銀行面臨的短期挑戰在於,改善貨幣政策的有效性。 中期挑戰在於,允許市場對風險進行定價,但又不觸發系統性金融危機。 以下為央行新聞稿全文: 為規範大額存單業務發展,拓寬存款類金融機構負債產品市場化定價範圍,有序推進利率市場化改革,中國人民銀行制定了《大額存單管理暫行辦法》,現予公布,自公布之日起施行。 中國人民銀行 2015年6月2日 大額存單管理暫行辦法 第一條為規範大額存單業務發展,根據《中華人民共和國中國人民銀行法》等法律法規,制定本辦法。 第二條本辦法所稱大額存單是指由銀行業存款類金融機構面向非金融機構投資人發行的、以人民幣計價的記賬式大額存款憑證,是銀行存款類金融產品,屬一般性存款。 本辦法所稱銀行業存款類金融機構(以下稱發行人)包括政策性銀行、商業銀行、農村合作金融機構以及中國人民銀行認可的其他金融機構。 本辦法所稱非金融機構投資人(以下簡稱投資人)包括個人、非金融企業、機關團體和中國人民銀行認可的其他單位。 第三條發行人發行大額存單應當具備以下條件: (一)是全國性市場利率定價自律機製成員單位; (二)已制定本機構大額存單管理辦法,並建立大額存單業務管理系統; (三)中國人民銀行要求的其他條件。 第四條發行人發行大額存單,應當於每年首期大額存單發行前,向中國人民銀行備案年度發行計劃。發行人如需調整年度發行計劃,應當向中國人民銀行重新備案。 第五條大額存單發行採用電子化的方式。大額存單可以在發行人的營業網點、電子銀行、第三方平台以及經中國人民銀行認可的其他渠道發行。 第六條大額存單採用標準期限的產品形式。個人投資人認購大額存單起點金額不低於30萬元,機構投資人認購大額存單起點金額不低於1000萬元。大額存單期限包括1個月、3個月、6個月、9個月、1年、18個月、2年、3年和5年共9個品種。 第七條大額存單發行利率以市場化方式確定。固定利率存單採用票面年化收益率的形式計息,浮動利率存單以上海銀行間同業拆借利率(Shibor)為浮動利率基準計息。 大額存單自認購之日起計息,付息方式分為到期一次還本付息和定期付息、到期還本。 第八條發行人應當於每期大額存單發行前在發行條款中明確是否允許轉讓、提前支取和贖回,以及相應的計息規則等。 大額存單的轉讓可以通過第三方平台開展,轉讓範圍限於非金融機構投資人。對於通過發行人營業網點、電子銀行等自有渠道發行的大額存單,可以根據發行條款通過自有渠道辦理提前支取和贖回。 第九條對於在發行人營業網點、電子銀行發行的大額存單,發行人為投資人提供大額存單的登記、結算、兌付等服務;銀行間市場清算所股份有限公司(以下簡稱上海清算所)對每期大額存單的日終餘額進行總量登記。對於通過第三方平台發行的大額存單,上海清算所應當提供登記、託管、結算和兌付服務。 第十條大額存單可以用於辦理質押業務,包括但不限於質押貸款、質押融資等。應大額存單持有人要求,對通過發行人營業網點、電子銀行等自有渠道發行的大額存單,發行人應當為其開立大額存單持有證明;對通過第三方平台發行的大額存單,上海清算所應當為其開立大額存單持有證明。 第十一條每期大額存單採用唯一有序編號和命名。發行人或上海清算所應當準確、連續記錄投資人持有大額存單情況,不得與其他產品的投資信息相混淆。發行人為投資人開立大額存單專用賬戶,投資人購買大額存單遵循實名制規定。 第十二條發行人通過第三方平台發行大額存單,應當於每期大額存單發行前至少1個工作日在本機構官方網站和中國人民銀行指定的信息披露平台披露該期大額存單的發行條款,並於發行結束後次一工作日內披露該期大額存單的發行情況。 發行人通過營業網點、電子銀行等自有渠道發行大額存單,應當於發行結束後次一工作日內向中國人民銀行備案相關發行信息。 大額存單存續期間,若有任何影響發行人履行債務的重大事件發生,發行人應當在事件發生後3個工作日內,在本機構官方網站和中國人民銀行指定的信息披露平台予以披露。 信息披露應當遵循誠實信用原則,不得有虛假記載、誤導性陳述或重大遺漏。 第十三條中國人民銀行授權全國銀行間同業拆借中心為大額存單業務提供第三方發行、交易和信息披露平台。 第十四條市場利率定價自律機制根據市場發展狀況,對大額存單發行交易的利率確定及計息規則等實施自律管理。 第十五條大額存單在會計上單獨設立科目進行管理核算;在統計上單獨設立統計指標進行反映。 第十六條發行人開展大額存單業務,應當嚴格執行反洗錢和反恐怖融資的有關規定,防範利用大額存單業務進行洗錢等違法犯罪活動。 第十七條本辦法由中國人民銀行負責解釋。 第十八條本辦法自公布之日起施行。《大額可轉讓定期存單管理辦法》(銀髮〔1996〕405號文印發)同時廢止。 以下是答記者問: 1.什麼是大額存單?推出大額存單的主要考慮是什麼? 答:大額存單是由銀行業存款類金融機構面向非金融機構投資人發行的記賬式大額存款憑證。從國際經驗看,不少國家在存款利率市場化的過程中,都曾以發行大額存單作為推進改革的重要手段。從我國的情況看,近年來隨着利率市場化改革的加快推進,除存款外的利率管制已全面放開,存款利率浮動區間上限已擴大到基準利率的1.5倍,金融機構自主定價能力顯著提升,分層有序、差異化競爭的存款定價格局基本形成,同時,同業存單市場的快速發展也為推出面向企業和個人的大額存單奠定了堅實基礎。當前,推出大額存單的條件和時機已經成熟。 大額存單的推出,有利於有序擴大負債產品市場化定價範圍,健全市場化利率形成機制;也有利於進一步鍛煉金融機構的自主定價能力,培育企業、個人等零售市場參與者的市場化定價理念,為繼續推進存款利率市場化進行有益探索並積累寶貴經驗。同時,通過規範化、市場化的大額存單逐步替代理財等高利率負債產品,對於促進降低社會融資成本也具有積極意義。鑑於此,人民銀行決定於近日推出大額存單產品,並制定了《大額存單管理暫行辦法》(以下簡稱《辦法》)。 2.哪些機構可以發行大額存單?哪些投資人可以認購大額存單? 答:大額存單的發行主體為銀行業存款類金融機構,包括商業銀行、政策性銀行、農村合作金融機構以及中國人民銀行認可的其他金融機構等。為規範大額存單市場定價秩序、促進形成合理的存單市場價格、有效發揮市場利率定價自律機制(以下簡稱自律機制)的激勵約束作用,大額存單推出初期,將首先在自律機制核心成員範圍內試點發行。此後,人民銀行將結合利率市場化改革進程、以及大額存單市場發展情況,有序擴大發行人範圍。 大額存單的投資人包括個人、非金融企業、機關團體等非金融機構投資人;鑑於保險公司、社保基金在商業銀行的存款具有一般存款屬性,且需繳納準備金,這兩類機構也可以投資大額存單。考慮到不同投資群體投資能力的差異,《辦法》在存單起點金額設計上對個人和機構投資人有所區別,個人投資人認購的大額存單起點金額不低於30萬元,機構投資人則不低於1000萬元。未來,結合利率市場化推進進程和金融市場發展情況,人民銀行可對大額存單起點金額適時進行調整。 3.大額存單通過什麼渠道發行?如何定價? 答:大額存單發行採用電子化的方式,既可以在發行人的營業網點、電子銀行發行,也可以在第三方平台以及經中國人民銀行認可的其他渠道發行。通過發行人營業網點、電子銀行等銀行自有渠道發行大額存單,與現有銀行存款、理財產品的發售方式類似,發行便利性和客戶接受度高,市場基礎好。在此基礎上,人民銀行還授權全國銀行間同業拆借中心為大額存單業務提供第三方發行、交易和信息披露平台,進一步豐富大額存單發行交易渠道。通過第三方平台發行大額存單,更能體現大額存單電子化、標準化的特徵,有利於存單的集中流通轉讓。具體採取何種方式發行,由發行人根據自身業務特點、經營管理要求並結合市場狀況自主確定。 大額存單發行利率以市場化方式確定。固定利率存單採用票面年化收益率的形式計息,浮動利率存單以上海銀行間同業拆借利率(以下簡稱Shibor)為浮動利率基準計息。大額存單利率實現市場化方式確定,是我國存款利率市場化改革的重要舉措,將為全面放開存款利率上限奠定更為堅實的基礎。Shibor作為貨幣市場基準利率,具有基準性高、公信力強等優點,以Shibor作為大額存單的計息基準,符合國際慣例,有利於促進形成合理的存單市場價格,進一步完善市場化利率形成機制。 4.大額存單是否可以流通轉讓?是否納入存款保險範圍? 答:從國際經驗看,成熟金融市場國家的大額存單都可以流通轉讓,而且活躍的二級市場是推進存單市場發展的重要前提。借鑑國際經驗並結合企業、個人等不同投資主體的交易需求,《辦法》規定大額存單可以轉讓、提前支取和贖回。大額存單轉讓可以通過第三方平台開展,轉讓範圍限於非金融機構投資人及人民銀行認可的其他機構;通過發行人營業網點、電子銀行等自有渠道發行的大額存單,可以根據發行條款通過自有渠道辦理提前支取和贖回。此外,大額存單還可以用於辦理質押。 根據《存款保險條例》,大額存單作為一般性存款,納入存款保險的保障範圍。 5.如何規範大額存單市場發展? 答:為提高大額存單業務透明度、加強市場監督管理,確保存單發行交易規範運行,《辦法》對大額存單的信息披露、登記託管等制度作了相關規定。《辦法》要求,發行人通過第三方平台發行大額存單前後,都應當在本機構官方網站和人民銀行指定的信息披露平台進行信息披露;對存單存續期間發生影響發行人履行債務的重大事件也應予以披露,信息披露應當遵循誠實信用原則。對於通過第三方平台發行的大額存單,由銀行間市場清算所股份有限公司(以下簡稱上海清算所)提供登記、託管、結算和兌付服務;對於在發行人營業網點、電子銀行發行的大額存單,上海清算所應當對每期大額存單的日終餘額進行總量登記。為規範大額存單登記託管業務,保障參與各方合法權益,上海清算所將制定並公布《大額存單登記託管業務操作規程》。 此外,自律機制將按照激勵與約束並舉的原則,對大額存單發行交易的利率確定及計息規則等實施自律管理,促進大額存單市場規範健康發展。為發揮好自律機制對大額存單業務的自律管理作用,自律機制將制定並公布《大額存單管理實施細則》。 |

|

|

|

| 實用資訊 | |

|

|

| 一周點擊熱帖 | 更多>> |

| 一周回復熱帖 |

| 歷史上的今天:回復熱帖 |

| 2014: | 東京股市觸兩個月高點 | |

| 2011: | love陽光:不必驚慌,逢低大膽承接 | |

| 2011: | 229美元TVpad終身觀看翡翠、J2、本港、 | |

| 2010: | 溫柔一刀,更大的下跌在後面 | |

| 2010: | love陽光:整理的局面,低進高出賺差價 | |