(原文發表於【華夏時報】)

國家統計局最新公布的數據表明今年2月全國房地產市場出現了自2011年11月以來範圍最大的價格上揚,在跟蹤的72個城市裡有62個房價上漲了。三月份,國務院發布“新國五條”,不過人們對房地產的熱情並未減退,反而是通過假離婚等規避手段愈演愈烈。加上這一次,地產已經經歷了“十年九調”,卻依然是水漲船高。

筆者對這次“新國五條”的有效性抱懷疑態度。在中國經濟完成從投資型到內需型的結構轉型之前,中國經濟還找不到比房地產更好的增長引擎。可以毫不誇張的說,08年全球金融危機後正是房地產業的高速發展才使得中國擊退了經濟衰退的威脅。根據法國興業銀行的數據,2010年中國總共在建築業上投入了10000億美元(包括住宅,非住宅地產和基礎設施),占據約20%的名義GDP--這幾乎是世界平均水平的兩倍。2010年,中國建築市場超過美國的規模成為世界第一,並占據了世界建築市場的15%。這一年如日中天的中國建築業把中國投資對GDP的占比推到了48.5%----一個中國歷史上甚至是世界歷史上前所未有的記錄。這個時候可以毫不誇張的講中國經濟是建築導向型的。中央08年底的4萬億救市計劃對經濟的刺激作用有很大一部分是通過房地產業實現的。

4萬億帶給房地產業的繁榮是不言而喻的,這似乎也說明了房地產泡沫和通貨膨脹一樣是個貨幣現象。根據全球著名資產管理公司GMO的數據,從2008年到2012年社會信貸總量對GDP的占比從60%激增至190%。中國的信貸擴張速度比次貸危機前的美國和資產泡沫破滅前的日本還要快。2012年的新增非金融信貸總量達到15.5萬元--亦即2011年GDP的33%,這即體現了影子銀行的繁榮,也體現了央行控制貨幣流動性的巨大難度。M2的瘋狂擴張是房地產泡沫形成的貨幣政策原因,在這種情形下一味指責開發商和投資者的投機性難免有失公允。房地產市場調控猶如救火,M2的瘋狂擴張如同潑油,一邊救火一邊潑油,豈有成功之理?

由此可見歷次房地產調控都沒有觸及中國經濟依靠信貸+投資拉動的本質,所以房地產市場會越調越紅火。房地產調節若要成功,中國經濟就必須要在擴張內部消費的基礎上實現再平衡。當然,目前宏觀調控的缺失並不代表房地產市場的永久繁榮,但凡經濟泡沫一般只有兩個結果:在自由市場條件下自行暴力破滅;在有效的調控下回歸理性。最近,王石在接受美國著名新聞節目【60分鐘】時表示,中國房地產有嚴重的泡沫。王石的憂慮揭示了:房地產泡沫雖然可以在相當時期內實現暴利,但在長遠看來卻無法實現可持續性的繁榮。

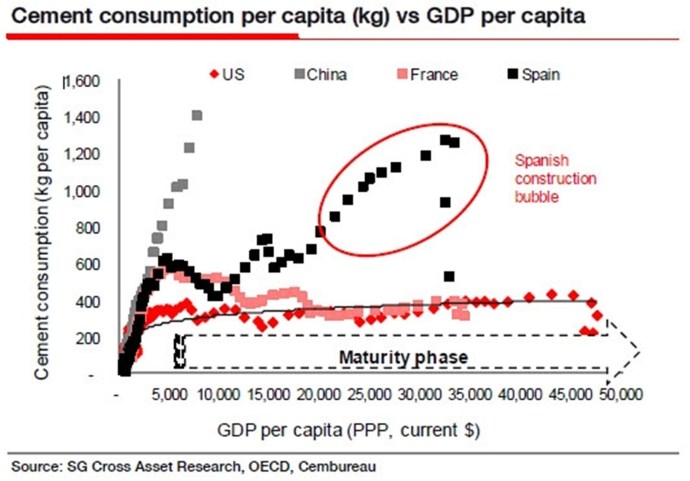

【國際混凝土評論】的數據揭示了中國房地產泡沫的程度:中國目前的人均混凝土消費量是1500公斤,達到了全球平均水平的3倍,在同等收入國家中無人能出其右。今年中國的水泥消費總量將達到23.55億噸,幾乎相當於世界總需求的60%。歷史數據表明這麼高的水泥消費水平是很難長期持續的,往往預示着建築業泡沫破裂的臨近。(如下圖所示)像中國一樣,在經濟危機前西班牙的人均混凝土消耗量也多年保持着高水平。2007年西班牙的年人均混凝土消耗量達到了1300公斤的峰值。四年以後,陷入經濟危機的西班牙的年人均混凝土消耗量勉強維持在500公斤左右,幾乎從峰值水平下降了60%。

(數據:興業銀行跨資產研究部,經合組織,歐洲混凝土協會)

這或許就是王石擔心的,房地產泡沫的自行暴力破滅。

房地產泡沫的暴力破滅將不僅是房地產業的悲哀,也將是中國經濟的悲哀,尤其將給中國帶來巨大的的金融風險。房地產和土地是中國目前最普遍接受和最重要的融資抵押物,房地產泡沫的破裂極有可能以債務危機的形式開始。以國有四大行之一的中國銀行(BOA)為例,在2011年其貸款抵押物的39%為底地產和其他不動產。房地產還是地方財政收入及債務和影子銀行信貸的主要承載體。在中國地方政府的可支配收入中,國有土地使用權出讓金是重要組成部分,根據中投證券研究所的數據,2010年,土地出讓金占地方可支配收入27%。在地方政府負有償還責任的債務中,承諾用土地出讓收入作為償債來源的債務占23.79%,達到2.55萬億元。另外,房地產業在規模高達3.35萬億美元的影子銀行業務中也占很大比重。

房地產是以信貸+投資主導的中國經濟增長模式的最重要市場載體,其暴力破滅將造成影子銀行,地方政府融資平台甚至整個國家金融體系信貸鏈條的系統性斷裂,從而引發巨大的債務危機。

綜上所述,有效的房地產調控不但是為了中國經濟再平衡,更是為了房地產本身實現可持續性的繁榮。只是目前的調控思路過度依賴對需求的壓制,這就好比用堵塞的方式去治洪水,解決不了根本問題。在這方面,最辛辣的一招當屬“依法嚴格按轉讓所得的20%計征個人所得稅”,雖然意在打擊投機需求,但也連帶打擊了買房自住者的需求。另外,富裕中國人之所以鍾愛買房投機其錯不在房市本身,而在於中國投資產品結構的單調,缺乏創新和選擇。房地產占中國家庭財富的比重高達41%,而同樣的比重在美國只有26%,美國家庭還有相當的財富集中在金融證券,股票,企業債券,共同基金賬戶,養老金賬戶等投資產品中。如果中央能夠減少在金融行業領域裡的國家壟斷資本主義和對銀行業的嚴格管制,開放資本市場,促進競爭和創新,則中國的富裕階層將有更多的投資渠道供選擇,而不再需擁擠在房地產市場上。

地產調控需要從宏觀經濟再平衡,土地財政,金融改革,和投資環境的全局着手理順,因勢利導,而不僅是簡簡單單的打壓,否則怎麼調也走不出“十年九調”的老路。這恐怕就是“新國五條”無法承受之重。

作者:公民經濟學家吳迪

簡體

簡體