最近市場一直為美聯儲退市而苦惱,緣起於美聯儲公開市場委員會本月的一個申明:“隨着就業市場和通脹格局的改變,委員會準備增加或減少資產購買的規模以維持適當的政策支持。”問題是美國經濟和美股做好了斷奶的準備嗎?

美股最大的拉拉隊長---對沖基金巨子David Tepper的答案是肯定的,並發表了一番看多美股,看淡美聯儲退市的熱情宣言,其言論感染力如此巨大,以致美股聞聲全線上漲--人們親切地稱之為“tepper rally”。

美股拉拉隊確實是帶來了不少好消息:今年4月,路透社的消費者信心指數達到了2007年7月以來的最高水平;美國的非農就業人口增加了16.5萬,失業率下降到了2008年12月以來的最低水平--7.5%。你不得不承認,儘管不少人激烈反對,但是美聯儲的QE3對促進美國經濟復甦而言可謂是功德卓著,對於美股牛市則更是功德無量。

然而真相往往隱藏在表象的深處,比如紅光滿面往往被人們看作是身體健康的現象,但也有可能預示着疾病:高血壓,流血性出血熱等。美國是以消費經濟為主體的國家,目前的消費需求的改觀的深層原因是什麼呢?這種改觀是否可持續?

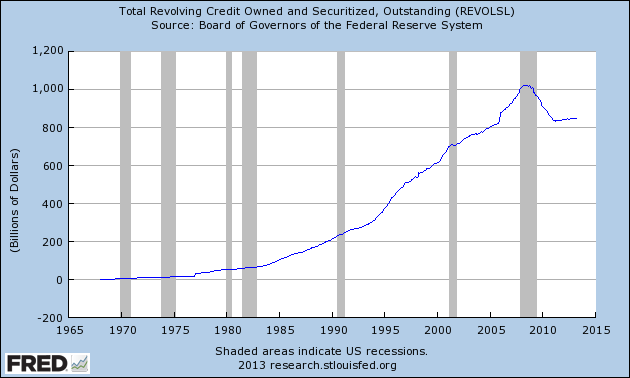

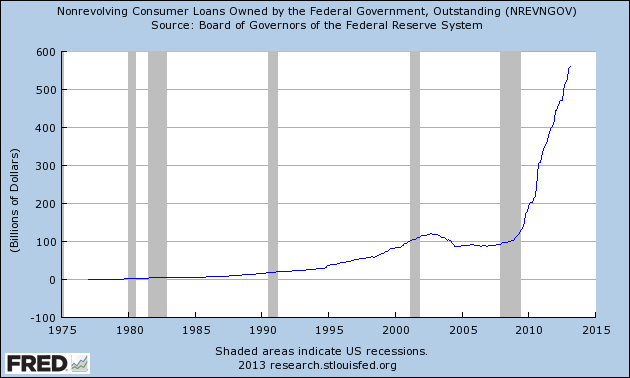

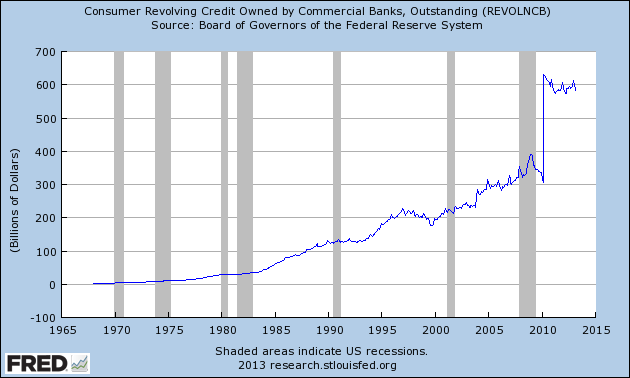

美國的消費經濟主要由信用消費驅動,因此了解其消費者信貸增長的情況與結構有助於上訴問題的解答。美國的消費者信用主要有兩部分組成:周轉信用(revolving credit)和非周轉信用(non-revolving credit)。周轉信用是像信用卡那樣沒有固定償還數目且能周而復始透支的信貸機制,是美國消費者信用的最大來源,也是內生性貨幣(Inside money)的重要組成部分。非周轉信用主要是指學生貸款和購車貸款這樣償還後無法周而復始透支的信貸機制。根據美聯儲的【消費者信用報告】,(如下圖1所示)目前的全美未償還周轉信用總額是8400億美元左右,依然徘徊於危機後最低水平,遠遠低於危機前1萬億美元的峰值。奇怪的是,周轉信用萎靡不振,那為什麼常聽到CNBC說消費者信貸增勢喜人,這對通脹預期,復甦和美股都是重大利好呢?因為消費者信貸的增長主要來源於非周轉信用,而沒有美聯儲和聯邦政府的慷慨解囊,這一切都是不可能的。(如下圖2所示)以聯邦政府為債權人的全美未償還非周轉信用總額從危機前的1000億美元增加到了目前的5600億美元左右,幾乎是坐直升飛機上升。與此同時,(如下圖3所示)以商業銀行為債權人的全美未償還非周轉信用總額在過去兩年在5000億美元附近徘徊不前。顯而易見的事,美國消費者信用的強勢增長源自於美聯儲和聯邦政府慷慨的“免費午餐計劃”。這也就是為什麼CNBC在作美股拉拉隊的時候沒有告訴你量化寬鬆與“學生貸款泡沫”和“購車次貸”(subprime auto loans)的故事。周轉信用的復甦有賴於美國經濟核心競爭力的提高並提升全美消費者的收入水平和信用記錄,這些都是單憑美聯儲做不到的事情,他能做到的就是開動印鈔機來給大家派發“免費午餐”。目前美國消費經濟的穩健增長完全是拜美聯儲和聯邦政府慷慨所賜,因此美聯儲貿然退市後果可能將是通貨緊縮。

(圖一)

(圖二)

(圖三)

我在去年4月的【美聯儲QE3如何推陳出新】一文中指出,美聯儲把貨幣分為兩種:一種是外生性貨幣(Outside Money),即法定貨幣(Fiat Currency);一種是內生性貨幣,即銀行通過放貸或購買證券,來創造的具有貨幣交換媒介功能的信用額度。 實現健康通脹的關鍵在於推高內生性貨幣的占比。而從周轉信用萎靡不振的現狀來看,美聯儲催化內生性貨幣的努力可謂失敗。內生性貨幣的占比越大,貨幣流通速度越大。美聯儲印再多錢(Outside Money),沒有理想的貨幣流動速度,也無法實現理想的通脹目標。那麼美國是否有通貨緊縮的危險呢?

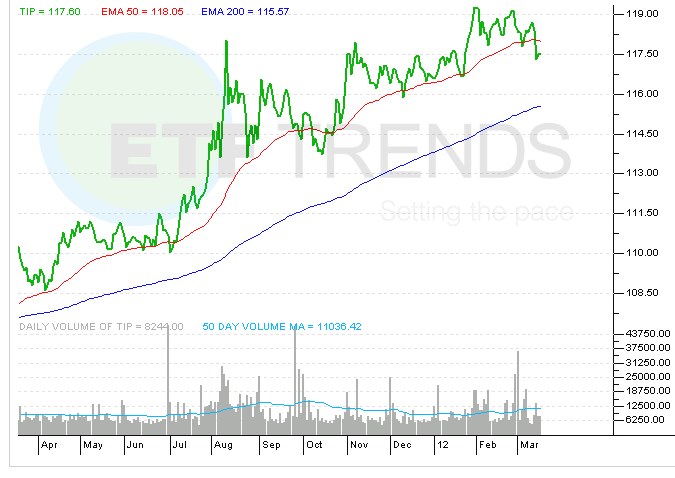

i-Shares巴克萊TiPs債券基金(代碼為TIP)是窺測美國通脹狀況的一個很好的媒介。TiPs是聯邦通脹保值債券的簡稱,其價位隨通脹預期升降而升降。5月17日的TIP基金的月線圖顯示,負背離柱狀體密集出現,並跌穿了一個關鍵的支撐位,這十分強烈的預示着TiPs債券要見頂並進入熊市

。TiPs債券的熊市往往預示着通貨膨脹預期下降甚至是通貨緊縮的到來。自從2009年美股見底之後,TiPs債券行情一般要比美股早兩三個月,如果以史為鏡,這可能預示着美股也快見頂了。美聯儲此時放出退市的口風,着實惱人。

然而美聯儲能做的已經不多了。美聯儲芝加哥主席Charles Evans近日表示,如果QE3按目前的強度繼續,美聯儲的資產負債表在年底將達到4萬億美元規模。再往下算,2014年底,美聯儲將擁有33%的房貸支持債券(mbs),擁有超過三分之二的6年期以上聯邦債券。用不了多久mbs和聯邦債券市場將被美聯儲吃獨食了,因此美聯儲必須考慮退市了。而美股最大的利好恐怕就是QE3了,因為美國的宏觀經濟並沒有結構性改善,除非奇蹟出現,比如頁岩氣開發引爆第四次工業革命,奧巴馬時代亟需像克林頓時代信息高速公路那樣提高核心競爭力的賣點。

作者:公民經濟學家吳迪