(原文發表於【IT經理世界】)

最近銀行業出了一件頗有影響的事,高盛把其所有的工行股票按比市價低2.5%的價格沽清了,成交金額11億美元。唯利是圖的高盛居然能打折出售工行,這背後的邏輯是什麼?難道真像陰謀論者所言,華爾街要做空中國?

竊以為,高盛此舉並沒有什麼陰謀,只是在為一筆成功的投資鎖定利潤。2006年工行IPO時,高盛銀行被邀作為戰略投資者投資了26億美元購買了4.9%的股份。說的通俗一點,高盛是為工行做托的。工行這幾年股價波動頗大,已經嚴重干擾了作為上市公司的高盛把財務報表做得漂亮。由於股價的起伏,高盛的工行股票在2013年第一季度資本收益為2400萬美元,2012年資本收益為4.08億美元,2011年資本損失5.17億美元。巴塞爾協議三的實施迫使銀行更嚴格控制資產的波動性和非核心業務的質量,因此對於高盛而言繼續持有工行股票的機會成本會越來越高。高盛銀行6次拋售工行股票共得99億美元,外加17億美元分紅,按照其財務報表,投資工行股票的淨利潤是投入的3.5倍。這個回報率看似驚人,但別忘了高盛持有工行股票長達7年之久,其內部收益率應為36%。

對於高盛而言,工行這隻股票已經到了非拋不可的地步了,戀棧的機會成本可能會很大。工行在IPO後的強勁發展得益於以投資拉動經濟的中國模式的巨大成功,如今中國經濟不但要減速還要改變增長模式,這意味着工行的舊有盈利模式將受到巨大挑戰。對於包括工行在內的整個中國銀行業,未來是嚴峻的。

根據普華永道的【2012年中國銀行家調查】,去年年底中國最大的10個上市銀行的逾期貸款總額增加到了4865億元,比上年同期增加29%;這期間逾期貸款率從1.06%增加到了1.21%,顯示情況有了明顯惡化。另外,中國五大銀行需關注貸款(有可能變成壞賬的貸款)占比從2011的0.93%增加到了2012年的1.03%。2013年第一季度,全國不良貸款總額達到5265億元,比上一季度有所增加,這是繼2011年末以來連續第六個季度的增長。

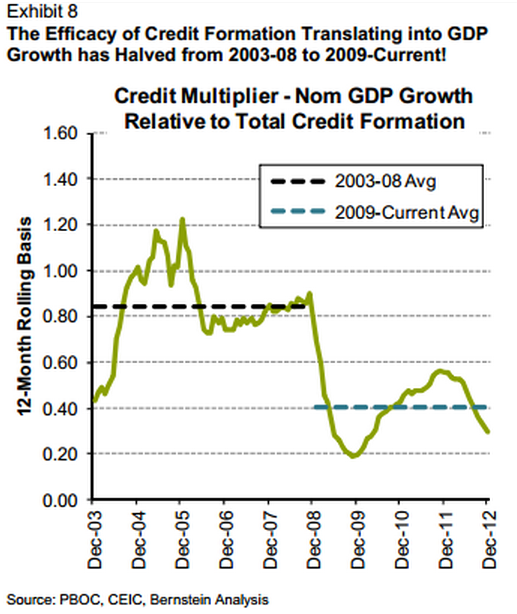

事實證明,銀行業是中國經濟奇蹟的最大受益者,中國經濟的減速和結構調整也不可避免的將對其產生巨大衝擊。最值得擔憂的就是經濟情況惡化導致的信貸效率下降。根據知名資產管理公司Bernstein的研究數據,2013年第一季度的GDP比去年同期增長1.1萬億元,新增信貸比去年同期增長2.27萬億元,將兩者對比便發現通過增加信貸來促進增長的模式正在逐漸失效。特別是今年1月的信貸乘數是3,也就是說每一元人民幣的經濟增長需要3元的信貸增長來實現。(如下圖所示)信貸效率的下降直接導致了逾期貸款率和不良貸款率的上升。這讓銀行業進退維谷,如果他們增加信貸,不良貸款風險就會上升,如果他們不增加信貸,靠投資拉動的經濟就會繼續惡化,導致壞賬進一步增加。與此同時巴塞爾協議三之類的新規則又使得銀行經營的機會成本不斷上升,從而進一步壓低利潤率。

(2009年至今的信貸效率比2003--08期間下降了一半)

更為雪上加霜的是,穆迪上個月調低了中國的信貸展望,穆迪指出中國的銀行資產負債表外信貸活動(影子銀行)猖獗,而且銀行往往把不良資產通過會計手段轉移到表外,這導致了銀行系統的風險被低估。根據摩根大通的研究報告,目前的中國影子銀行規模已經達到36萬億元,為GDP的69%。影子銀行的信貸總量對中國社會融資總量的占比已經超過了傳統銀行信貸總量的水平。

在4月份的博鰲論壇上,索羅斯講中國有兩年時間處理影子銀行風險,若處理不當,次貸危機的悲劇就將在中國上演。銀行業也逃脫不了影子銀行風險的衝擊,因為影子銀行是銀行業轉移不良資產的工具,影子銀行的貨幣來源有相當一部分來自銀行業,而且影子銀行往往把信貸打包成理財產品交由銀行銷售。比如,去年年底工行代銷中誠信託的理財產品有30億無法兌付,銀行為了追求高額發行費用,往往對理財產品的風險視而不見,這勢必助長影子銀行風險的失控。近來理財產品醜聞頻發,對於影子銀行危機而言,頗有山雨欲來風滿樓之勢。根據惠譽的數據,去年年底理財產品在中國已經達到了13萬億元的規模。為了規避監管和資產負債表的亮麗,銀行往往也把一些新增貸款包裝成理財產品。有了影子銀行不透明性的掩護,外界無法準確評估銀行業的整體風險。

中國銀行業面臨的風險完全是透支投資拉動經濟模式和影子銀行泛濫的惡果,作為投資者高盛見好就收無可非議,如果我們不能完善自身,只埋怨華爾街做空中國純屬怨天尤人,毫無裨益。

作者:公民經濟學家吳迪