| 3000�������������� |

| �ͽ���: ���� 2010��01��28��18:06:25 �� [���вƾ�] �������Ļ� |

|

3000�������������� ��һ�ֵ���������

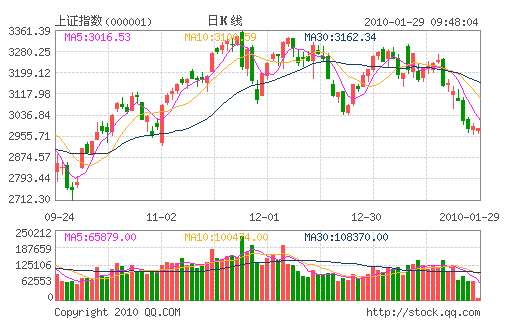

2010��01��29��06:49�й�֤ȯ�� ��һ�� ��������£���֤��ָ��3050��֮�ϸ����һ��Բ������3050�����侱��λ������Բ��������ʱ��������£�����3050��3350���ۼƻ����ʴ�110%����Ч��λ����������Ϊ�պ����ڷ����Ķ�������1��26����28�գ��Ѿ���Ч����3050�㾱��λ������ȷ��3050����3350��Ϊ���ڶ�����Ҳ��ζ����һ�ֵ����Ļ�Ѿ������� ����2010���A���г��ʽ����ý��š���һ�����з���һϵ���ս��Ŵ����źţ������Ҳ�ϲ��Ŵ��ʽ�������A���г����ڶ���IPO�������١��¹�����ӯ�ʷ��У������������µ�ƫ���������ڲ��Ϸ��У�����ϵ�ƫ���ͻ��ϼ��ֻ���֣���������ƫ���ͻ����������ϳֲֲ�û�н��Ͷ��٣���˵�����ƫ���ͻ��������ϱ�����ء� ��һ���棬1664����������֤��ָ����Ƿ�101.98%������������Ƿ�����200%��300%��ĿǰA��������63.11%����ֵ��ͨ����ʹ���ǵ����ں�۾�������ͬ�ȡ����Ȼ��������й�˾2009�ꡢ2010��ҵ��������A���г��Ĺ�ֵ�Ѿ������ˡ������Ծ��������������ɺ�����ֵˮƽ����ĿǰA���г��ʽ����Ӱ�죬ԭ�������Գ�ԣʱ���������Ĺ�ֵ�����ھ��Ե�����ƫ����������ˮƽ������Ŀǰ�����Ĺ�ֵˮƽ��ʲ��������ȡ�����������ս�������ʱ������ȡ� 1��27�ա�28�գ���֤��ָ����3000������гɽ�������ή�����ڳ����µ�����Ͷ����Ԥ���µ��ռ����ޣ�������������̼�������һ����˵������ȻһЩͶ������3000�㸽�����룬�������������ʽ���������ֵ��ע����ǣ��ܶ��ڸ�λû�м�ʱ���ֵĻ��������ڵȴ��г����������ȵķ��������ǣ����ڷ������ȵ�ǿ�������պ�������,����������Խǿ�������������Խ�������������Խ������������������ķ��Ⱦ�Խ��

��ʷ���黹��ʾ��A���г��������ǻ��µ��Ĺյ㣬������ƫ���ͻ����λ�ĸߵ���ַ�����ء��������Ʊƽ���ֲִ���ʷ�¸ߡ���ƽ���ʷ�¸ߣ�A�ɽ������������������������������Ʊƽ���ֲִ���½����ر��ǵ���70%ʱ��A�ɽ��������������������ǡ���ͳ�ƣ�����4����ĩ������Ĺ�Ʊ��λ�ѱƽ���ʷ��λ,����ȫ���ɱȻ���IJ�λ��������������5.91%���ﵽ85.97%����Ȼ�����Ѿ���ʼ���֣��������㣬Ŀǰ����Ĺ�Ʊ�ֲ���Ȼ��80%���ϣ�����Ĺ�Ʊ�ֲ��ƺ���û�м���λ�� �������2009��7��2����8��14�գ�A���г���3050��֮���ۼƻ���89.92%����3050��֮��A���ۼƻ���200%,3050���ʧ����ζ���պ��ո�3050����3350�㣬����ͬʱ�߱���������:��һ����ԣ�������ԣ��ڶ������й�����������ǿ��Ԥ�ڡ�Բ��������λ����С�����µ�Ŀ��λ2750�㣬Ŀǰ��֤��ָ������2639����2712������Ϊ֧�ŵ�����ͨ���¹죬�����ڸ�ͨ���¹�����֧�ţ��պ�һ����Ч���Ƹ�ͨ���¹죬����̽1664�㷴��������ƽ��������ͨ���¹졣 ����Ͷ����Ԥ�ڵĶ�����ײ����ղ��Ǽ����������dz�Ԥ���ǻ������ǰ����Ͷ������Ϊ�ص���3000���ǽ�����ᣬ��Ϊ��2800���Ͷ���߲�����,������Ƕȿ�����һ�ֵ���������2800��֮���սᣬ�������Ⱥܿ��ܳ���Ŀǰ�����˵�Ԥ�ڡ�����2900�㸽�����ֵļ����Է������Ȳ���̫���ڷ����д���ֵ��Ʊ�����кõı��֣���С��ֵ�ĿƼ��ɡ����ø���ɽ����ֳ��ܺõĵ��ԡ� |

|

|

|

| ʵ����Ѷ | |

|

|

| һ�ܵ������ | ����>> |

| һ�ܻظ����� |

| ��ʷ�ϵĽ��죺�ظ����� |

| 2009: | when a lot people run away | |

| 2009: | final offer: | |

| 2008: | ZT���˳���Ȥ�ţ�ţ�پ�������˼�ջ� | |