(長篇原文《如何破譯美聯儲QE3的暗黑密碼》發表於和訊網專欄)

6月第一個交易日,美國股市收盤大幅下挫,創年內最大跌幅,三大股指之一的道瓊斯工業平均指數回吐了今年以來的漲幅。最近的美國就業報告也非常令人失望,5月份只增加了69000個就業機會。美國經濟只能用一個字形容:慘,慘,慘!

這對奧巴馬總統實在不是一個好消息。統計結果表明,大選年內消費者信心指數(CCI/Consumer Confidence Index)大於等於95,現任總統即可成功連任,但年內CCI平均值目前只有67,所以奧巴馬總統連任希望渺茫。

目前能把美國經濟死馬當做活馬醫的就只有QE3。因為國會已經完全被共和黨劫持,能提振經濟的就只剩美聯儲了。所為重任在肩責無旁貸。

但是如下圖所示,QE1和QE2都以慘敗告終。

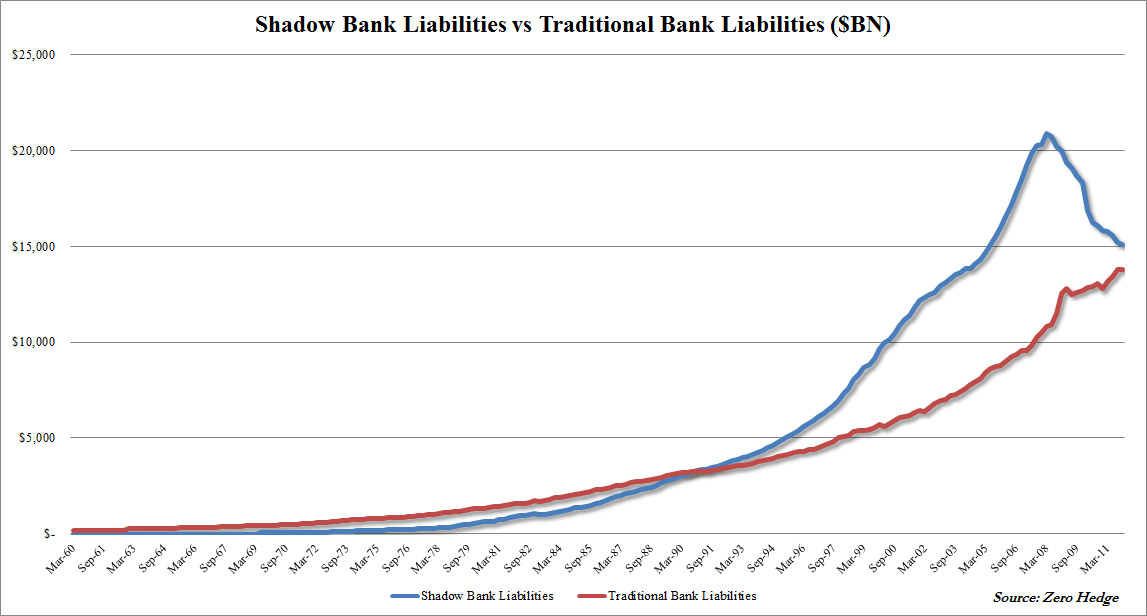

人們沉浸於那些令人眼花繚亂的就業數據和通脹數據的沙盤演繹,卻忽視了美聯儲作為中央銀行最基本的一個重要職能就是為美國經濟提供足夠的流動性(美聯儲主席Ben S. Bernanke在今年4月的講話中也強調了這點)。根據美聯儲紐約的研究報告《Shadow Banking》,美國經濟的流動性構成有兩部分:傳統銀行流動性+影子銀行流動性。因此分析08年經濟危機後兩輪QE下傳統銀行流動性的變化和影子銀行流動性的變化,綜合後可得出美國流動性的缺口有多大。分析影子銀行流動性的來源(Agents),確定不同Agents的資產負債表狀況,從而確定流動性缺口當中不同Agents能彌補多少,剩下多少必須由美聯儲出手。根據美聯儲的《季度流動性報告》,長期以來影子銀行都是美國經濟流動性的最重要來源,在巔峰時期(2008年第一季度)其資產負債表規模達到21萬億美元,遠遠高於傳統銀行的水平。如今,影子銀行的規模已經下降到了2011年四季度的15.1萬億美元,並且下降趨勢仍在繼續。與此同時,傳統銀行的資產負債表規模在量化寬鬆的支持下擴張了2.3萬億美元。從影子銀行和傳統銀行的資產負債表規模綜合來看,美國經濟依然有3.6萬億美元的流動性缺口。

美聯儲的QE1和QE2均沒有堵上美國經濟不斷惡化的流動性缺口,所以因循守舊的QE3完全有可能雷聲大雨點小的流於慘敗。此情此景說是“死馬當活馬醫”一點都不誇張。

QE1和QE2之所以無功而返是因為目前美國的經濟危機其實不是一場流動性成本的危機,而是一場抵押品的危機。總量驚人的美國經濟所需的天文數字流動性,只能由以抵押品為基礎的信用創造為支撐,只有激活了抵押品的價格,美聯儲的貨幣機器才能高效運轉。如果達不到“激活抵押品價格”的效果,QE3不管以何種面目示人都將完敗。

而從美國家庭和美國非金融企業的一些數據來看,美國的信用創造依然非常低迷。根據瑞士信貸集團數據,在2007年底到2011年底之間,美國信用創造的一個重要組成部分——