| 高房价不是炒出来的而是印出来的 |

| 送交者: 言非心 2013年01月30日22:59:41 于 [股市财经] 发送悄悄话 |

|

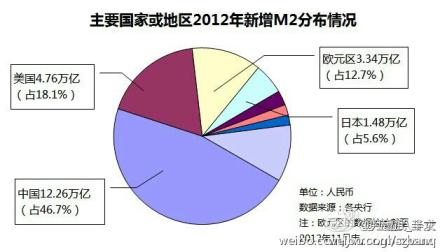

今日网上有一则关于房价的微博,说出了房价高涨的真实原因。微博原文如下:2012年末中国M2余额¥97.42万亿,货币存量居世界第一,占全球 1/4,1.5倍于美国,比整个欧元区的约¥75.25万亿多出不只一个英国(¥19.97万亿)。年增房地产总值=(GDP-全社会投资总额)*0.3+(M2-GDP*1.5)*0.3。第一部分是正常增值,第二部分是资产通胀。(新浪微博:尹香武_半求)高房价不是炒出来的,而是印出来的,这个观点可谓一针见血,撕开了高房价的真实面纱,找出了货币超发这个幕后推手。 但很多人看了这则微博后,对文中的M2不知所云,在这里稍微做一个常识普及。按照国际货币基金组织(IMF)的要求,现阶段我国货币供应量划分为如下三个层次:M0=流通中的现金,即我们通常所称的现金。M1(狭义货币量)=M0+活期存款M2(广义货币量)=M1+定期存款+储蓄存款+其他存款+证券公司客户保证金。大多数经济学家所接受的广义货币定义,是米尔顿·弗里德曼的货币定义,即货币是指公众持有的通货加上公众在商业银行的所有存款。弗里德曼的货币定义一般用符号M2表示,有时也称为广义货币。  在经济学领域,人们通常用广义货币供应量/国内生产总值(M2/GDP)的比例来说明货币与实体经济之间的量化比例关系,反映一个经济体金融深化的程度。促使M2/GDP维持在一个相对合理的比例,对一个经济体的健康发展意义重大。一般而言,M2/GDP越大,货币超发越严重。那么截止到2012年年底,全球货币供应量余额已超过人民币366万亿元。其中,超过100万亿元人民币即27%左右,是在金融危机爆发的2008年后5年时间里新增的货币供应量。期间,每年全球新增的货币量逐渐扩大,2012年这一值达到最高峰,合计人民币26.25万亿元,足以抵上5个俄罗斯截止2012年末的货币供应量。 从存量上看,中国货币量已领先全球。截止到2012年末,中国M2余额达到人民币97.42万亿元,居世界第一,接近全球货币供应总量的四分之一,是美国的1.5倍,比整个欧元区的货币供应量(约75.25万亿元人民币)多得多。国内M2余额逼近百万亿大关,全年GDP达到51.93万亿,M2/GDP比例再度创下1.88倍的历史新高。而同期美国的M2余额为10.04万亿美元,截至2012年三季度,GDP为15.81万亿美元。 从中美这组枯燥的数据可以读出什么?在这里向大家做个解释:中国一块钱的货币供应,只撬动了五毛钱GDP,只生产出五毛钱的商品,而同期美国是一美元产生 1.5美元GDP。根据货币供应量等于商品总价值与货币流通速度之比的公式原理,即另外五毛钱的货币发行是没有商品保证和价值支撑的。正常情况下,M2与 GDP之比不能高于1.5倍,那么目前75万亿的货币总量就完全足够。但现在国内货币总量已超出22万亿。巨额多余货币就犹如高原上的大水库,早晚要破堤喷涌向下。货币流向那,那个行业的价格暴涨就极其正常。 那么货币超发会带来什么后果?答案显而易见,货币超发,购买力必然下降,这是一个规律。有专家测算,1990年1月至2009年12月间,我国居民消费价格指数(CPI)的月平均值为4.81%。如果在1978年改革开放之初时拥有100万元,到现在只值当年的15万元。举个最简单的例子,如果今天你是一名百万富翁,你现在的购买力还不如上个世纪80年代的一个“万元户”。因为1981年的“万元财富”相当于当时人均储蓄的200倍,折算到现在差不多是 255万元。对于普通百姓,最直观的就是钱“毛了”。 那么这些多余的货币都流向哪里?很多人会问这个问题。凡是全世界货币超发的国家,都在拼命为货币找出路。因为只有吸纳掉这些货币,才能避免通胀之火熊熊燃烧,点燃起民众难以遏制的愤怒。打个形象的比喻,超发货币就像悬在大众头顶上的巨大堰塞湖,由于堤坝不牢,早晚会决堤,因此在下游必须找到一个巨大的蓄水池,将超量货币像海绵一样吸收干净。这方面美元做的比较到位,首先美元是世界性货币,其蓄水池分布在全球各国,同时货币化、证券化、债券化道路,以及金融衍生品市场的扩张,为美元找到了充足的海绵。否则,美国多年低通胀的状况早就被恶性通胀所吞没。 以上啰嗦了这么多,现在该说问题的关键了。如此巨大的超额货币,中国的海绵在哪儿?一是楼市;二是股市。大量投放的货币主要是通过房地产和股市两大领域吸纳,这两大领域的吸纳能力一旦受到限制,就必然促使货币流向农产品等领域,就会出现“蒜你狠”“豆你玩”这样的局面。因此,为了避免民众对农产品价格上涨反应过于强烈,会小心翼翼地寻求某种平衡。比如,当农产品价格上涨,CPI涨速较快时,对房地产的调控就会放松。同时房地产的调控与股市的打压,在货币超发的今天,一般也很难再同步进行,政府必须小心地为货币流向找寻出口。当然如今股市已经彻底阳痿,楼市成为货币超发的最后一块海绵,也是通胀的“遮羞布”。 物价上涨是纸币超发的结果,是货币贬值的信号,也因此,当CPI持续上涨且涨速加快时,很多人出于对财富缩水的恐惧心理,会积极买房,把纸币换成资产。在这种情况下的购房行为,实际上相当于被动的投机,这时候的房屋其实已经变成了存款的一种存在形式,确切地说,就是一种金融产品。这个时候,没有人关心房屋的实用价值,没有人关心收入房价比、没有人关心租售比,这些都是房地产领域内的事儿,和房地产金融一毛钱关系都没有,买房纯属金融投资。 当越来越多的人出于避险、增值的需求把资金投入到房地产时,住宅的金融属性便越来越明显、越来越醒目、越来越突出。当房地产的金融属性取代商品属性,其功能由相应的居住为主导变成以财富的另一种存在形式为主导。在这种情况下,决定房价的根本性力量,就不再是实际的供求关系,严格地说,不仅仅局限于实际供求关系,而是取决于货币政策的宽松程度。货币政策越宽松,流动性越充足,简而言之,货币供应量越大,房价的上涨速度越快、幅度越大。房屋销售量也突然快速上升。民众出于对货币贬值的恐惧,再次蜂拥入市,推动原本已经畸高的房价继续上行。其实,中国的房价一直都是在这种恐惧心理下推动的,它已经完全脱离了传统意义上的供需理论。 写到这里,想起一句老话:哥抽的不是烟,是寂寞。而对于房地产,涨的不是房价,而是货币。各位,你们买的房子,同样房屋本身并没有出现多少增值,涨的只是钞票。所以从这个角度来看,高房价不是炒出来的,而是印钞厂“印刷”出来的。 |

|

|

|

| 实用资讯 | |

|

|

| 一周点击热帖 | 更多>> |

| 一周回复热帖 |

| 历史上的今天:回复热帖 |

| 2011: | 人民币稳扎稳打的国际化战略?底线是不 | |

| 2011: | 末日博士鲁比尼:全球经济形势半忧半喜 | |

| 2010: | 新中国木乃伊:Where is the market go | |

| 2009: | again, last trade in the money | |

| 2009: | “想杀人做刽子手,安全又稳当。”骂人 | |