| 美國的收入差距:政府能做什麼? |

| 送交者: 歐陽峰 2013年02月13日18:26:42 於 [教育學術] 發送悄悄話 |

|

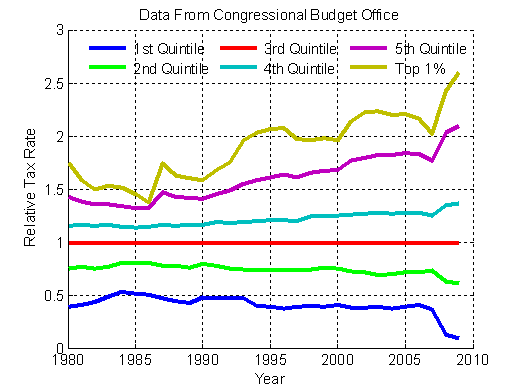

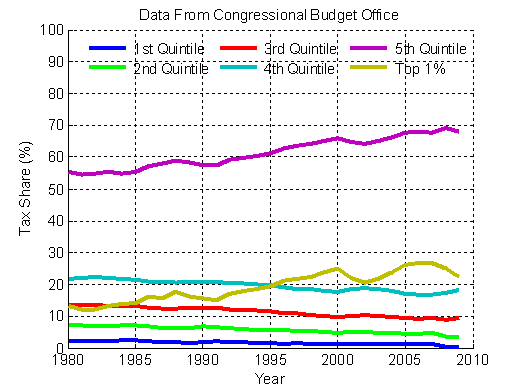

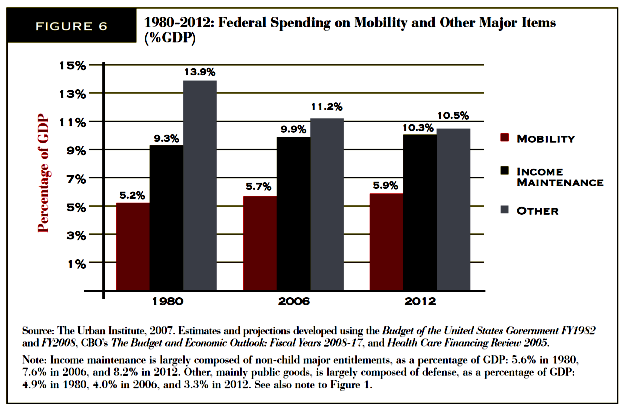

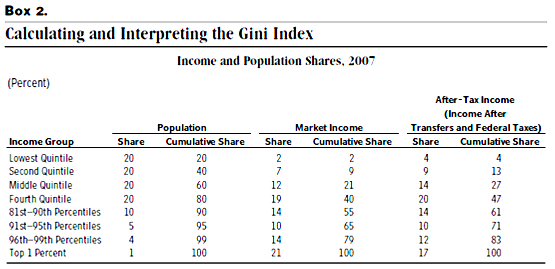

粗析美國收入差距 7 政府的對策 關於收入差距問題的討論,最終的問題總歸是“我們可以做什麼?”而這又幾乎總是意味着“政府可以做什麼?”在這一節,我們就簡單討論一下政府可能的對策。大約說來,政府的對策可以分為三類。一個是通過稅收實行財富轉移再分配,來減少貧富差別。一個是通過法律規章來管理有關行業,遏制不合理的盈利。另一個是幫助窮人爭取更多的致富機會(也就是提高社會流動性),從而減少窮人數量。 給富人加稅的話題,在最近的大選中已經討論了很多了,也遠不是本文的篇幅能涵蓋的。這裡只能提幾個相關事實。 一個是:布什減稅是否增加了貧富差別?當然,布什法案減掉的稅賦中大部分來自富人,所以富人從減稅中的得益是最大的。但富人交稅也最多,得益最大並非不合理。關鍵還是要看比例。這個問題我以前談到過(見“關於稅法數據的分析 (評《紐約時報》文章” http://blog.creaders.net/fouyang/user_blog_diary.php?did=59356,“稅季談稅” http://blog.creaders.net/fouyang/user_blog_diary.php?did=58298),這裡再介紹一個最近的統計數據。 2012年CBO發表了過去三十年稅率的統計【35】。讓我們考察各個收入群體的聯邦稅(包括所得稅,工資稅(含雇主負擔的部分),公司稅(折算進資本利得收入中),和其它聯邦稅)。 收入的計算包括政府救濟(但不包括退稅)。下面兩圖顯示各個收入群體(從最低到最高的五個分組以及最高的百分之一)的相對平均稅率(以中間五分之一群體為參照),以及他們在總稅收中的份額。從圖可見,這三十年中高收入群組的相對稅率和稅收份額都在增加,而低收入群體的相對稅率和稅收份額都在減少。布什的減稅(2001至2003年開始實施)並未顯著影響這個趨勢。(高端人群稅賦比例在2000年至2003年之間有個小下跌,可能是道康泡沫破裂造成富人的收入減少。)當然,這些變化並非都是稅務政策的影響;收入的相對變化也是原因。 各收入階層的相對稅率(以中間階層的平均稅率為參照)(數據來自【35】) 各收入階層的稅賦份額(數據來自【35】) 當然,各種收入群體中如何分配稅收是沒有客觀標準的,而需要通過政治過程來決定。所以以上數據並不證明目前的分配是合理的。但至少從這些數據中,我們沒有看到布什減稅起了增大貧富差別的作用。2011年國際經濟合作與發展組織(OECD)報告指出,美國的貧富差距程度在世界各國中較差,但其收入再分配程度,特別是高收入群體稅負的比例,是顯著高於平均值的【36】。 第二個問題是:增稅(特別是對富人增稅)會影響經濟發展嗎?加稅對於經濟有兩個負作用。一個是降低了勞動的真正報酬,從而降低了人們勞動的意願。當然大多數人不會因為稅高了就不工作,但有些人還是有選擇的,如有些女性有當家庭婦女和出去工作的選擇,有些職業(如律師,銷售,企業高管等)也可以改變自己對工作的投入換取不同的收入水平。另一個作用是改變積蓄和投資的意願,從而影響經濟和就業市場的規模。雖然投資決定大多來自於企業,但美國超過一半的非政府雇員就業的公司是把企業收入通過個人所得稅表報稅的(所謂flow-through企業),所以個人收入稅率會影響到企業投資決定。但問題是,這些效果怎樣定量計算?最近對於奧巴馬提出的增稅計劃,最近有兩個估計。一個是顧問公司Earnst and Young的【37】,另一個是CBO的【38】。這兩個報告的研究對象不盡相同所以結論也無從比較。但大致來說,加稅對於GDP增長率和失業率的影響都有限。這兩個報告都沒有詳細介紹其研究方法,但看來都是基於歷史數據的某種模型化。這些模型是否適用於目前的經濟情況也是個問題。所以說,“對富人加稅一定會嚴重影響經濟發展”這個說法並未得到事實證明。 那麼對富人收稅多少才是合理呢?Diamond和Saez試圖從學術上回答這個問題【39】。首先,他們認為任何從高收入者到低收入者的再分配都會增加總體社會福利(utility function),因為低收入者更需要那些錢。但是稅收過高會影響賦稅人的勞動積極性因而減小他們的收入,從而降低社會福利。而稅收與收入減小的關係(所謂收入彈性)是可以根據歷史數據衡量的。所以,存在一個“最佳”稅率,讓政府從富人那裡收來的稅額總數達到最大。根據他們計算,對於收入最高的1%人群,“最佳”的邊際稅率為70%到80%。雖然這個研究經常被人引用作為對富人加稅的根據,但我的感覺是:那是一個很粗燥的工作。先不說單純從“社會福利”出發要求平均分配在政治上是不可能的,因為那違反普遍接受的“公義”和多勞多得的觀念。單說那個“收入彈性”,目前的研究和度量都是基於局域的數據(很小的稅率變化引起很小的收入變化),根本不能推廣到他們提議的巨大稅率變化,也不能預測對社會的長期效應。例如,一個醫生即使要交很高的稅,大概也會行醫,因為他別無選擇。但如果醫生要交很高稅的話,選擇進醫學院的人恐怕就會少很多。所以,現在看來,稅率分布這個問題在學術上沒有得到答案,而還是要通過政治過程來解決。 一個相關的爭論是:降低稅率是否會增加稅收總數?如果低稅率鼓勵人們多工作增加收入,那麼總稅收有可能反而增加。這方面也有不少定量研究。聯儲銀行的研究者通過追蹤因為報稅狀態變化(如增加了供養人)而稅率有變化的人的工作情況,得出稅率與收入的“彈性”為0.65至1【40】。.彈性為0.65的意思是:當稅率降低1%時,人會多工作,因而增加的稅前收入為0.65%。另一方面,國會研究室(CRS)從歷史數據中考察經濟成長速度與稅率的關係,發現兩者之間最多只有微弱的聯繫【41】。該文認為,減稅損失的收入通過經濟增長只能得回百分之三到百分之十。這個問題與收入差距關係不大,這裡就順帶提一下。 在研究稅收問題時,還要注意的是幾乎所有文獻都不包括州稅和地方稅(所得稅,房產稅,銷售稅等)。這部分雖然比聯邦稅少,卻遠遠不是可以忽略不計的。所以對於目前學界的結論,至少在量上都有個不確定性。另外,政府通過稅收進行的收入再分配也是帶有很多條件的,並非所有低收入的人都能得到政府財務幫助。所以因為收入差距而給富人加稅的結果很可能是“劫富不濟貧”,而增加了政府其它開支。再者,當我們討論政府的“社會救濟項目”(entitlement programs)時,常常把它當作幫助窮人的項目,而認為主張削減的人對窮人缺乏同情心。事實上,entitlement中的絕大部分花費是社會安全福利(social security)和老年醫療(Medicare)。這是各種收入的人都能享受的,真正到窮人那裡的很少。這幾個問題表明,對於政府在收入差距問題上的作用,需要做細緻,定量的分析,而不是盲目相信口號。 下圖顯示了歷年來美國聯邦政府在“扶貧”上的花費【42】。其中“mobility”即流動性,在下一節中會仔細介紹。“income maintenance”是給低收入人群的救濟。“other”是國防,科研等與扶貧無關的項目。其中“mobility”部分的花費大部分是“減稅”形式(如低收入者的教育費用可以減稅,退休金存款可以免稅等)。這種花費是不包括在通常的聯邦預算里的。而且這些稅務優惠的受益者往往也不是最貧窮的人而是交稅的中產階級。總的說來,過去三十年中雖然經歷了里根減稅和布什減稅,政府的扶貧開支沒有降低而是略有上升。 聯邦政府1980年至2012年的扶貧花費(複製自【42】) 扶貧的錢花的多了,那麼效果怎樣呢?CBO的另一個研究定量考察了美國政府在降低收入差距中的作用【43】。通過比較稅前和稅後的收入差距,報告認為稅後差距比稅前減少了五分之一。而這個減少中,大約百分之六十是由於政府對低收入的補助,百分之四十是由於稅收對收入的調整。在過去三十年中,政府補助的總數有所增長,但這些補助真正到達窮人手中的比例有下降,因為很多補助以工作為條件,或是給退休但並不貧窮的人。稅收方面,由於收入稅率的降低,薪資稅(社保稅和Medicare稅)的比例相對增加。而薪資稅率是不隨收入增加而增加的。所以總體來說稅率的累進效應減弱了。從這兩方面說,政府降低收入差距的作用在過去三十年中降低了。 下表顯示了稅前(Market Income)和稅後(包括聯邦稅與聯邦補助)收入差距的區別。從中可見稅務體系對減少收入差距程度的作用。對於收入在90%以下的人群,稅收使他們的收入份額提高。對於收入在91%至99%的人群來說,稅收對他們的收入份額影響不大。對於收入在頂尖1%的人群,他們的收入份額從稅前的21%降到了稅後的17%。當然,這裡說的只是相對份額。對於絕大多數國民,稅收降低了他們的絕對收入。 聯邦稅收對收入分布的影響(複製自【44】) 關於扶貧問題還需要指出的一點是:對窮人來說,改善生活條件和提高“幸福程度”(well being)並非一回事。研究表明,人的自我價值和生活意義很大程度上來自工作和對於社會的參與,而不僅是物質條件。所以用救濟去養活一大群人,實際上是降低了他們的幸福程度。從這個意義上說,一個好的政府政策應該在保證最低生活水平的基礎上給人們奮鬥的機會和成功的希望,而不是培養和支持終身領取救濟,甚至世代領取救濟的群體。這個問題在1990年代討論很多,目前卻似乎不引人注目了。 除了稅收,政府也可以通過法律法規和監管來遏制不合理的牟利行為,維護社會公正。政府的監管消除了少數人的暴利,也就改善了收入差距現象。這方面我看到的定量研究不多,無法深談。但我想指出,富人的資源和“聰明才智”是不可低估的。很多出於善意的政府監管往往事與願違。例如,為了遏制CEO工資的飛速增長,1993年開始政府要求上市公司披露最高層主管的薪酬。原來的目的是通過信息公開,股民和社會可以對高管薪酬進行監督。但由於公司管理體制中股民的參與意願與實際影響力都很小,這個措施對高管薪酬沒有顯示約束力。相反,由於信息公開而造成高管之間攀比,反而促進了薪酬的上升。在1976年,CEO的報酬是工人平均水平的36倍。1993年這個比值是131倍,而到了2000年,這個比值達到了525倍【45】。而且如以前所說,收入頂尖的人群中並非都得益於不合理的暴利。所以政府規範雖然是維持社會公義的一部分,但在總體上能降低多少收入差距,尚無定論。 政府的另一個角色是提升“流動性”,也就是幫助窮人創造致富機會,“授人以漁”。我們在下一節重點討論這個問題。 35 Congressional Budget Office, “The Distribution of Household Income and Federal Taxes,2008 and 2009”, report, July 10, 2012, http://www.cbo.gov/publication/43373, accessed 11/15/2012 36 數據見:http://www.oecd.org/els/socialpoliciesanddata/49178332.xls, 報告見http://www.oecd.org/els/socialpoliciesanddata/49170253.pdf, accessed 11/15/2012 37 Robert Carroll and Gerald Prante, “Long-run Macroeconomic Impact of Increasing Tax Rates on High-income Taxpayers in 2013”, Ernst & Young report, July 2012, http://waysandmeans.house.gov/uploadedfiles/ey_study_long-run_macroeconomic_impact_of_increasing_tax_rates_on_high_income_taxpayers_in_2013__2012_07_16_final.pdf, accessed 11/17/2012 38 Congressional Budget Office, “Effects of Policies Contributing to Fiscal Tightening in 2013”, November 2012, http://www.cbo.gov/sites/default/files/cbofiles/attachments/11-08-12-FiscalTightening.pdf, accessed 11/17/2012 39 Peter Diamond and Emmanuel Saez, “The Case for a Progressive Tax: From Basic Research to Policy recommendations.” Journal of Economic Perspectives, 25(4):165-90 (2011), DOI: 10.1257/jep.25.4.165, http://pubs.aeaweb.org/doi/pdfplus/10.1257/jep.25.4.165, accessed 11/20/2012 40 Adam Looney and Monica Singhal, “The Effect of Anticipated Tax Changes on Intertemporal Labor Supply and the Realization of Taxable Income”, working paper, Federal Reserve Board, Washington, D.C., 2005-44, http://www.federalreserve.gov/pubs/feds/2005/200544/200544pap.pdf, accessed 11/17/2012 41 Jane G. Gravelle and Jane G. Gravelle, “Tax Rates and Economic Growth”, CRS Report for Congress, 2011, http://www.hsdl.org/?view&did=718374, accessed 11/17/2012 42 Samantha Lasky, “How Much Does the Federal Government Spend to Promote Economic Mobility and for Whom?” Pew Research Report, February 1, 2008 http://www.pewstates.org/research/reports/how-much-does-the-federal-government-spend-to-promote-economic-mobility-and-for-whom-85899375815, accessed 11/17/2012 43 CBO, “Trends in the Distribution of Household Income Between 1979 and 2007”, October 2011, http://www.cbo.gov/publication/42729, accessed 8/25/2012 44 CBO, “Trends in the Distribution of Household Income Between 1979 and 2007”, October 2011, http://www.cbo.gov/publication/42729, accessed 8/25/2012 45 Dan Ariely, “Predictably Irrational”, HarperCollins Publishers, New York, 2008 |

|

|

|

| 實用資訊 | |

|

|

| 一周點擊熱帖 | 更多>> |

| 一周回復熱帖 |

| 歷史上的今天:回復熱帖 |

| 2012: | 文科生在跟着物理學後面瞎轉還不自知 | |

| 2012: | 一些新的混沌研究表明形可能是一種比時 | |

| 2011: | 怎麼把老萬的“裹腳布”詩刪掉了?寫的 | |

| 2011: | ArMao:結構助詞“的、地、得”的用法 | |

| 2010: | 業余科學愛好者給大家拜年 | |

| 2010: | 今晚convert了一個人; | |

| 2009: | 小心翼翼問申公公一句:怎麼在您的書法 | |

| 2009: | 一目: 教育, 宗教和中國文明(回應基甸 | |