(原文發表於6月20日【第一財經日報】)

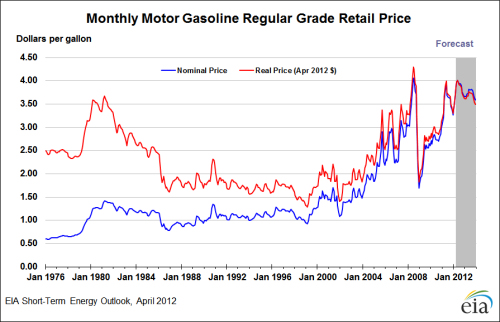

最近油價下跌得比較厲害,坊間很多專家都在不亦樂乎的宣告廉價石油時代的到來。看得出,人們要麼是太過於樂觀,要麼是太過於健忘了。根據美國能源信息管理局(EIA)的數據(如下圖),油價在短期常常有較大波動。但自1998年以來油價的長期趨勢是明顯的上漲。1998年扣除通脹因素的平均油價是$1.41/加侖,而今年這個數值是$3.62/加侖,增長了156.7%,而同期CPI僅上升了44%。在全球量化寬鬆,債務擴張的今天,油價明顯跑贏了通脹。結論就是,從長線來看,石油和黃金一樣是對沖貨幣超發和通貨膨脹的優良投資資產。

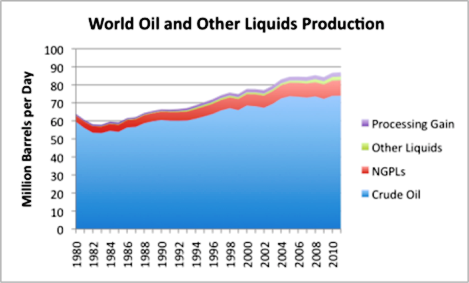

不過做着廉價石油夢的人歡欣鼓舞得也不無道理,比如最近Bloomberg就不時宣稱全球石油產量已經超過了需求(如下圖所示)。但這個結論中刻意誤導人的成分就是,這個所謂全球石油產量中其實包括的不只是石油,還包括天然氣凝析油,液化天然氣,乙醇汽油,煉廠增益等。乙醇汽油是用麥子提煉出來的生物汽油。所以這裡的全球石油產量語焉不詳,大有混淆視聽之嫌。根據EIA的數據(如下圖),傳統石油產量在2004年底已經達到了7400萬桶/日左右的峰值,在過去8年產能幾乎都沒有取得什麼突破。所謂全球石油產量的增長几乎都來自於石油替代品(比如上面的生物汽油)。但與此同時原油的價格卻上漲了120%。由此看來,傳統石油的供應是非價格彈性的。

2004年的全球石油需求是8400萬桶/天,現在大概是9000萬桶/天,這迫使市場越來越倚重於非傳統石油產品:油砂,輕質油(LTO/Light Tight Oil),生物燃料等。但這些傳統石油替代品的生產成本都很高,而且能量密度也偏低。比如每桶成本超過80美元的生物燃料只能提供相當於一桶傳統原油60%的能量。從成本角度上來說,傳統石油是能量產出投入比(EROEI)最高的一種能源,而目前主流的傳統石油替代品的EROEI都是極低的,這就決定了低於$80/桶的油價是無法被支撐的。這個結論並非誇大其詞,根據資深石油專家Chris Skrebowski的研究報告:加拿大油砂油和委內瑞拉的重油生產成本是$70 – $90/桶,深海油的生產成本是$70 – $80/桶,美國LTO的生產成本是至少$80/桶。沙特政府在中東劇變之後,為了安撫國民,大搞基建和民生工程,政府預算急劇膨脹,為了應付這些開支,沙特政府理想的油價水平需維持在$90 – $100/桶,俄羅斯和委內瑞拉也有和沙特相似的油價訴求。從全球來講,擴充石油產能的最低預算生產成本是$85/桶。

所以,目前所謂的全球石油產能擴張主要來源於傳統石油的替代品,而且這種擴張的EROEI極低,成本很高。這種高成本擴張是不會帶來廉價石油時代的。這個結論放在被媒體大肆炒作的石油生產黃金增長的美國身上亦是正確的。美國目前的傳統石油產量只相當於1998年的水平,所謂石油生產黃金增長主要來自於液化天然氣,生物燃料等。

目前石油價格的下挫是由於經濟危機下歐美需求的萎縮和石油價格泡沫破滅造成的。打個比方說,油價跌到了$80/桶左右就像是割肉都割到骨頭這了,這種價格是難以維持的。石油價格過低的必然結果就是石油項目投資的減少和石油產能萎縮,從而形成價格反攻的基礎。

這裡需要指出的是EROEI極高的傳統石油的產能多年未有突破,而且維持目前的狀態也是勉為其難,漸有不支。這可以從世界上最大的沙特Ghawar油田近來的表現看出一些征兆:根據石油智庫Oil Drum的研究報告,Ghawar油田的產能枯竭的速度明顯加快,油田大面積的採用石油採收率提高技術(Enhanced Oil Recovery /EOR),石油含水率(Water Cut)急速攀升,油井的生產效率指數(productivity index)大幅下降。這裡需要着重的事實是,在1948--2000年間,沙特石油產量的60--65%來自於Ghawar;油井大規模採用EOR技術就像是一個老人要經常服用偉哥等藥物來維持性生活一樣,不是一個好的徵兆。一個題外話就是沙特對Ghawar油田的生產數據衛護甚嚴,猶如保守國家機密,因此Oil Drum的石油專家不得不動用了衛星照片等高科技偵查技術

簡體

簡體