最近有很多专家呼吁人民币要贬值,但是从人民币国际化的趋势和宏观经济结构上来看,人民币升值的长期趋势在未来五年内都将难以扭转。

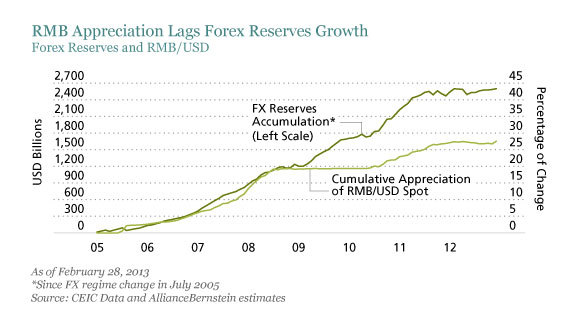

除了持续的贸易顺差之外,宏观经济向内部消费的转型和“人民币升值”趋势将形成一个正反馈。简单一点的解释就是人民币升值将迫使中国经济从“产能过剩型”向“消费型”转变,亦即“宏观经济再平衡”。另外,(如下图所示),自2005年以来人民币升值的速度远远落后于国家外汇储备增长的速度,这说明人民币升值的空间依然不小。

除了上述宏观经济的因素之外,看多人民币的另一个重要原因就是人民币国际化,人民币极有可能在未来十年成为亚太地区和新兴市场最重要的储值货币之一。

目前中国不但是世界GDP第二大国,也是全球最有活力的经济体之一。根据IMF数据,以购买力平价( purchasing power parity)为计,中国将在2016年成为超越美国的世界GDP第一大国。但是目前全球贸易货币结算体系还远远没有反映这个现实,依然被美元所主导。

可喜的是,中央政府早就意识到了人民币国际化的时机已渐渐成熟,积极推动香港设立离岸人民币交易中心,接下来台湾,伦敦和新加坡将争取成为离岸人民币交易中心。多个离岸人民币交易中心的建立将有效推动人民币在不同的时区成为贸易结算货币。

根据汇丰银行的数据,目前全球贸易中以人民币结算的占比已经达到了11%,并且依然在增长,与此同时中国的各大银行也在通过提供贸易融资的形式积极推进这个进程:在全球信用证当中以人民币为单位的占比已达到三分之一,仅次于美元和欧元,排在日元前面。到了2015年,中国出口贸易的三分之一都将有可能以人民币结算,其年度结算总额将达到2万亿美元。

事实证明中国在全球贸易中地位的提升将是人民币国际化的最大动力。目前的一个趋势就是非洲和拉美等地的新兴市场国家在中国的贸易版图中正占据越来越重要的位置,根据星展银行的数据,非洲和拉美已成为中国出口增长的重要动力,到了2020年这些地区在中国出口总额中的占比将达到20%。这意味着人民币国际化将在上溯地区将得到大力发展。随着中国贸易实力的增强,人民币国际化将获得越来越多贸易伙伴国的制度性支持,根据汇丰银行的数据,目前全世界已有20多个国家的央行和中国达成了人民币互换协议,总金额高达2万亿人民币(3200亿美元)。

除了贸易之外,证券投资流动(portfolio flow)也是推动人民币国际化的重要动力,不过其威力的发挥仍有待于中国资本市场的充分开放。例如,中国的政府债券市场规模高达2.5万亿美元,为全球第三,是法国和德国市场的总和。如果中国的政府债券被全球债券指数所包括,那么对冲基金和共同基金将被迫把他们固定收入投资组合的10%--20%投入中国的政府债券。这样一来,强劲的证券投资流动再加上源源不断的外国直接投资(FDI)将进一步推动人民币国际化在国际金融领域的发展。

中央政府很早就意识到了资本市场开放对证券投资流动和人民币国际化的重要影响,并已制定三项计划以加快融入全球金融市场:

一、2003年推出的合资格境外机构投资者(QFII)计划,允许外国投资者买卖上海及深圳证交所上市的A股及债券。

二、2006年启动的合资格境内机构投资者(QDII)计划,允许部分中国金融机构投资于境外证券及债券。

三、2011年12月推出的人民币合资格境外机构投资者(RQFII)计划,准许合资格机构投资者将境外的人民币基金投资于中国的股票及债券市场。

目前人民币国际化已经满足了三个必要条件中的两个:1)中国经济力量增强及全球化加深;2)人民币贸易结算的不断增长。最后一个条件就是资本市场的开放和深化。关于这点人民银行前行长戴相龙做过很好的诠释:人民币国际化需分三步走。

第一步,扩大人民币在境外贸易中的结算作用,使人民币成为商品进出口的计价工具。第二,加快人民币资本项目可兑换,使人民币成为投资货币。第三,通过利率市场化和汇率形成机制改革,使人民币成为国际储备货币。

在美国,欧洲,日本等主要大国央行纷纷放水,本币贬值的情况下,人民币国际化的形势空前明朗。虽然中国贸易的不断强大无疑是人民币国际化的最重要推手,但根据美元,英镑等国际货币的经验,货币国际化的关键还在于该货币能否成为储值货币,而这需要货币价值的稳健。这也就是我在本文开头反对人民币贬值加入货币战的原因,实乃徒逞一时之快,而失千秋大业。

作者:公民经济学家吴迪