| 馬黑:美國所得稅(income tax)150周年 |

| 送交者: 馬黑 2012年07月11日13:48:40 於 [股市財經] 發送悄悄話 |

|

美國所得稅(income tax)150周年

剛剛過去的7月1號,正好是美國的所得稅制度建立150周年。

150年前的1862年,因為美國內戰(南北戰爭)花費的需要,美國國會和林肯總統立法徵收所得稅,並由此創建了美國聯邦稅務局(IRS)開始了美國所得稅的歷史。

所得稅包括個人所得稅和公司所得稅。美國納稅人在每年4月15號前要報出的稅就是個人所得稅。所得稅,已經成為美國最主要的稅種,也是美國政府收入最重要的來源。

但美國的所得稅並不是建國開始就有,因為它違憲。美國憲法第一條第二款規定:“眾議員人數及直接稅稅額,應按聯邦所轄各州的人口數目比例分配,”因為這條規定,美國從1787年立憲,到1862年的75年之間沒有所得稅,聯邦政府的收入來源,主要來自於關稅,煙酒稅,和郵局的收入。所得稅,財產稅等被稱為直接稅。而關稅,銷售稅等被稱為間接稅。兩種稅的區別在於:直接稅直接向納稅主體徵收,具有不可轉移性。比如所得稅,直接向納稅主體徵收。間接稅,則不是直接向納稅主體徵收。關稅的實際交稅主體是國內最終消費者,但先由進口商支付,進口商再把關稅計算在成本價格中,最終轉移到消費者身上。所得稅為直接稅,根據憲法,聯邦政府無權直接向個人徵收,必須像眾議員產生程序那樣,按照各州人口數比例分配。眾議員的產生按照各州人口比例分配很容易做到。但所得稅按照人口比例去分配在實踐上很難做到,因為在分配之前,首先必須確定每年全國個人所得總額,這是很難做到的事。

1862年美國國會和林肯總統立法徵收所得稅十年以後,也就是1872年,這個所得稅法被廢除。到了1894年又重新立所得稅法,但是在1895年,所得稅法被最高法院判決違憲。1909年,國會通過賦予國會所得稅立法權的憲法第16修正案,這一修正案最終在1913年被四分之三多數的州通過,正式成為聯邦法律。第16修正案就是短短的這樣一句話:“國會有權對任何來源的收入規定和徵收所得稅,,無須在各州按比例進行分配,也無須考慮任何人口普查或人口統計”。 依此法徵收的所得稅正好提供了一次世界大戰的花費,從此正式開始了延續至今的美國聯邦所得稅制度。

美國個人所得稅稅率變化表:

美國第一張個人所得稅表1040表的所得稅率是淨收入$3,000 以上為1%,$50,000以上為6%,二次世界大戰中的1918年最高累進稅率達到過77%,目前最高稅率為35%。

(資料來源:http://www.taxpolicycenter.org/taxfacts/displayafact.cfm?Docid=213)

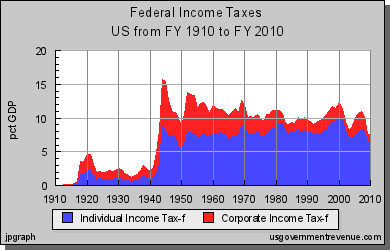

美國個人和公司所得稅在GDP中所占比重的變化圖表。

以上圖表反映出兩個很有意思的事實:

第一, 美國的所得稅在GDP中所占的比例,和美國的對外戰爭關係很大。它在建立之初的1910到1920一次世界大戰期間,超過GDP的4.5%,1940年代的二次世界大戰期間升高到15%,但在二戰結束後迅速下降。1950年代初的朝鮮戰爭期間又有一次攀升。

第二, 通常都會覺得,所得稅應該是公司所得稅占大頭,個人所得稅占小頭,但實際情況正好相反。所得稅建立的20世紀之初,公司所得稅和個人所得稅占GDP比例相當,但從90年代開始個人所得稅一直穩定保持在7%到8%左右,而公司所得稅在GDP中所占的比例卻是不斷下降,從1952年的5.9%降到了2000年的2%。由此看來,所得稅主要是個人所得稅。個人所得稅是美國政府收入的主要來源。

最富有的占報稅人總數 1%的美國人的所得稅負擔圖表:

以上圖表表明從1986到2007年,最富有的1%美國人的所得從占GDP的6.4%增加到14.3%,而他們的所付的所得稅從占所有個人所得稅的25.7%增加到40.4。

美國的個人所得稅的40%是由1% 的富人納稅人付的,富人的稅負不輕。

當經濟衰退時,最富有的1%美國人所得減少,與此同時,他們的所付的所得稅也在減少。比如1%的富人所得從2000年占GDP的13.4% 跌落到2001年的9.3%,與此同時他們的付稅也從2000年占GDP的37.4掉到2002年的33.7%. 在最近經濟衰退的2007-09,富人的所得從GDP的 14.3%下降到9.9%。而他們的賦稅從占個人所得稅的40.4%下降到36.7%

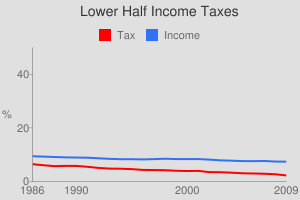

占報稅人總數50%的較低收入美國人的所得稅負擔圖表:

從1986到2007年間,較低收入的50%的美國人所得從1986年占GDP的9.4% 縮減到2007年的7.7%,與此同時,他們的賦稅減少了50%,從1986年占個人所得稅的6.5%減少到2007年的2.9%。在經濟衰退的2007-09,他們的稅負繼續減少,到了2009年,所得減少到占GDP7.4%,賦稅減少到占個人賦稅總額的2.25%。

50%較低收入的美國納稅人,只付了個人所得稅總額的2%,就賦稅而言,當窮人還真不錯。

(資料來源:http://www.usgovernmentrevenue.com/income_tax_history )

相關鏈接:

.

|

|

|

|

|

|

|

| 實用資訊 | |

|

|

|

|

| 一周點擊熱帖 | 更多>> |

|

|

|

| 一周回復熱帖 |

|

|

|

|

| 歷史上的今天:回復熱帖 |

| 2011: | 羅一鳴:永不停擺的美國債鍾 | |

| 2011: | 永不停擺的美國債鍾 | |

| 2008: | 45% on LONG positions after | |

| 2008: | 沽民心聲-證監會 | |