| 401K定時炸彈與圖謀提到的$81,050 |

| 送交者: 馬黑 2021年09月09日23:19:20 於 [茗香茶語] 發送悄悄話 |

|

401K定時炸彈與圖謀提到的$81,050 圖謀博主對美國退休後的稅務問題很有研究,以前在我有關退休的文章中就有不少很有見地的留言。最近他在我的文章退休了後面有如下一段留言“ 圖謀提到$81,050這個數字是什麼?這是美國2021 聯邦所得稅稅率對於夫妻合併報稅,在12%這個收入等級設定的最高門檻。如下圖所示(括弧外前面的數字是夫妻分開報稅的數字,正好是夫妻合併報稅的一半): Tax Brackets for income earned in 2021

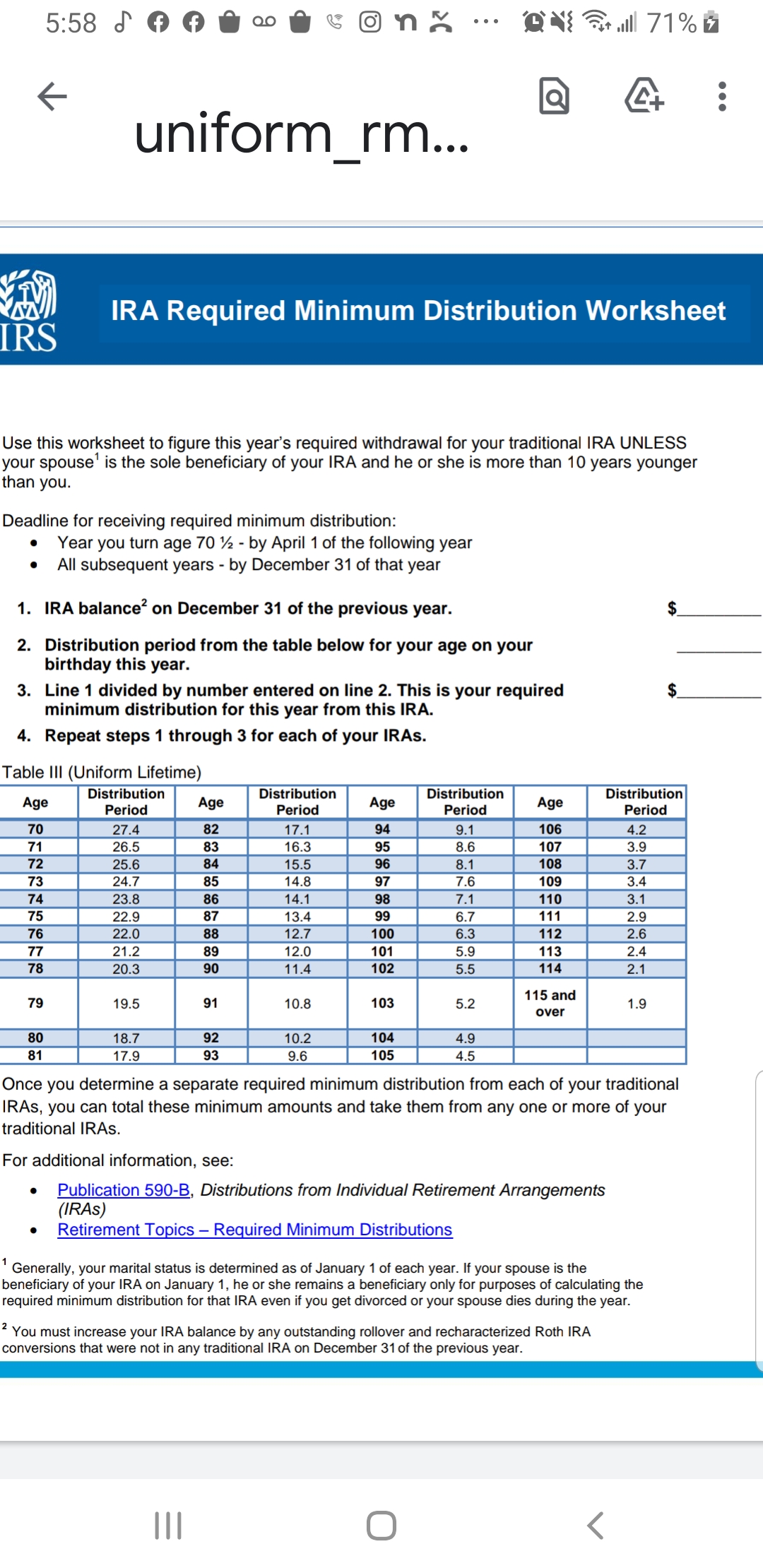

美國聯邦所得稅稅率為累進稅率,不是比例稅率。所謂累進稅率,就是把收入從低到高分為不同等級。對低的收入等級,按照低的稅率徵收稅。對超過低的收入等級,到了較高等級的收入部分,按照較高的稅率徵收稅。 如以上表格所示,夫妻合併報稅,收入從零到$19,900徵稅稅率為10%. 收入過了$19,900這個門檻,從$19,901 到$81,050這個範圍內,稅率為12%,而過了$81,050這個門檻,從$81,051 到$172,750 這個範圍內,稅率幾乎翻了一番,到了22%。隨着收入等級往上提高,稅率也逐級升高:24%, 32%, 35%,直到最高等級37%。 圖謀提到$81,051這個門檻,主要是提醒可能的401K定時炸彈引爆的問題。 什麼是401K? 美國的退休制度非常複雜,401K退休計劃為比較常見的一種。所謂401K,就是建立此種退休計劃的稅法條款的稱謂,401K退休計劃,根據稅法第401條的K款而建立。 401K退休計劃的基本概念是“延遲交稅“,它這樣運轉: 雇主啟動這一計劃,員工自願參與。 每個參與計劃員工每年允許向該計劃投入一定數額的錢,2021年可以投入的最高數額是$19500,過了50歲的參加者可以追加$6500, 最高可達$26000($19500+$6500). 投入401K 的錢是稅前的,它有延遲交稅的好處。什麼意思?舉例:兩夫妻年薪20萬刀,如果兩人都參加了401K計劃,都以最高的限額把錢放入計劃中,他們的20刀收入中,可以拿出52000刀(26000+26000)放入401K 計劃中,暫時不交稅,等到將來退休後取出花費時,再交稅,所以稱之為延遲交稅。而當年需要交稅的收入就從20萬刀減掉5萬2千刀後,變成了14萬8千,這是非常大的稅務好處。401K的這個目的非常清楚,它以稅負上的好處鼓勵納稅人自己建立一份退休基金。對納稅人來說,年輕時掙錢多工資高交稅多,拿出一部分錢放入401K退休計劃中存放,先不交稅,將來退休後,收入降低稅率也降低,那時取出使用再交稅,會省下不少稅。 401K為什麼有可能會變成一個可能被引爆的定時炸彈?因為稅法關於401K的RMD 最低必須取出額(Required Minimum Distribution)的規定。 稅法關於401K的RMD的規定是這樣的:401K計劃參與者過了72歲半後,必須從計劃中開始取錢出來並為此繳納所得稅。這也就是說,政府給予401K參與者延遲交稅的時間不是無限的。到了72歲半,強制性的要求參與者按照規定的一定數額從401K計劃中取出繳納所得稅。看下表: 根據此表,RMD這樣計算: 上一年底401K的balance (第一行), 乘以稅法規定的72歲時執行RMD時,分多少個時間段(按照年為單位)取出的總數distribution period(第二行),就等於當年必須要取出的數額 (第三行)。 401K可能變成定時炸彈引爆的意思指的是:72歲半以後當RMD條款開始強制執行時,因為參與者過高的401K balance 和RMD之外過高的退休收入,其徵稅收入可能越過稅率12%這個等級的門檻,2021年這個等級的門檻就是圖謀提到的$81,050,從而進入稅率22%, 24%,甚至更高的32%的收入等級。如果發生這樣的情況,退休以後就有可能承受非常高的稅負,長時間辛辛苦苦在401K計劃里積累下來的錢最後相當大部份交了稅,那就相當於引爆了一顆對退休後個人經濟生活破壞性很大的定時炸彈。。 從以上說明中可以看出,不是所有的401K都會在72歲半後RMD生效時,變成定時炸彈引爆。401K 會不會變成定時炸彈引爆,取決於以下三個因素: 1。 401K balance大小。balance 越大,RMD就會越多,因為它是RMD計算公式中的分子。假定balance 為1 百萬,72歲時必須取出的錢就是$39,052 (1000000/25.6)。balance 不變,RMD數額會逐年增大,因為作為分母的distribution period 會逐年變小。假定401k balance 到了86歲時仍然是1百萬,那時的RMD就增加到$70,921(1000000/14.1). 2。 除了RMD以外的退休收入高低。RMD以外的退休收入最常見的是社安退休金,有的人可能有其它退休金pension,還可能有房租收入等等. 這類收入加上RMD 才是總收入。這類收入如果過高,加上必須的RMD 數額,就有可能抬高總的收入等級越過12%的稅率門檻,進入22%更高的稅率等級。 3。 股市走勢。401k 在股市上運轉,股市如果不斷高走,401k balance就會越來越高,而股市如果下跌,就會減少。在股市高漲的情況下,401K 變成定時炸彈引爆的可能性就會增高。 以下這張表顯示:假定401k參與者按照允許的最高限額把錢放入401k,從23歲到65歲,隨着工作年限的增加,在401k 沒有任何增長和增長8%兩種情況下,401k的不同balance。 從表中可以看出,一個從23歲工作到65歲,工作了43年,以最高限額的錢投入401k計劃中的人,在401k無增長情況下balance可以到$827,000, 而在8%增長情況下,balance可以高達$6,610,084.。6百60萬這個數字有點嚇人吧?但確實是可能的。有股市投資經驗的朋友應該都知道,最近幾十年8%的增長只能屬於中等,應該不是最好的。如此高balance的401k,到了72歲半RMD規定實施時,一定會引爆一個震天動地的定時炸彈。 有什麼比較好的可以消除這顆定時炸彈,或者減輕這顆炸彈的破壞力的方法嗎?那就是圖謀留言中提到的Roth IRA conversion。 401K 把錢放進去時,放進去的錢是稅前的,這個錢可以延遲交稅,同時計劃本身價值的增長也可以延遲交稅。但當你把錢取出用時,就必須交稅。 而Roth IRA 的增長收益不徵稅,這是它最特別的一個地方。Roth IRA 放進去的錢是稅後的錢,將來計劃里的投資增長收益取出時不用交稅。這在美國是極其罕見的投資免稅設計。美國稅法關於收入的定義非常廣泛。美國稅法61條這樣定義收入:徵稅的收入就是除了另有規定的以外的任何來源的收入,包括(但不限於)以下項目:...... (IRC § 61 Except as otherwise provided in this subtitle, gross income means all income from whatever source derived, including (but not limited to) the following items)。換個說法就是:徵稅的收入包括任何來源的所得,稅法里列舉了一些但不限於此。可以不算着徵稅收入的必須有專門規定。Roth IRA 的收入就是稅法上專門規定可以不算做徵稅收入的一種收入,非常罕見。 圖謀博主的建議就是72歲RMD生效前,儘量做Roth IRA conversion,把401k中的錢 儘可能在12%稅率收入等級上轉換為 Roth IRA,也就是他說的填滿稅率12%這個收入等級。舉例:如果某夫妻的退休徵稅收入為4萬,屬於稅率12%以下的收入等級,那就應該儘量在72歲以前每年從401k計劃中取出4萬,到達$81050這個門檻,儘量利用12%這個較低稅率的好處來交稅。如果某夫妻的退休徵稅收入為6萬,則應該每年至少從401k中取出2萬,到達$81050這個門檻,填滿12%這個等級。在這個低稅率等級上儘量做roth conversion, 就可以以比較低的成本(低稅率)將401k至少部分變成Roth IRA,降低401k的balance, 從而減輕72歲半RMD生效後,401k有可能造成的高稅率帶來的高稅負,也就是把這顆定時炸彈引爆後可能的破壞性儘可能降低到最小。 最後一句話:美國退休以後的稅務問題非常複雜,每個人的情況也千差萬別,具體到每個人,需要依據自己的具體情況,仔細計算評估,才可以找出最佳的避稅之策。 相關鏈接: |

|

|

|

|

| ||

|

|

| 實用資訊 | |

|

|

|

|

| 一周點擊熱帖 | 更多>> |

|

|

|

| 一周回復熱帖 |

|

|

|

|

| 歷史上的今天:回復熱帖 |

| 2020: | 剛剛FOX的消息,川總被提名2021諾貝爾 | |

| 2020: | 石頭記的視頻說這次大選加州可能翻紅 | |

| 2019: | 不好直說同學,你從來沒有BJ過?還是你 | |

| 2019: | 說什麼茶館裡誰都罵過人? | |

| 2018: | 附議:支持老明和隨便的提議 | |

| 2018: | 老帽被賊人漢奸圍攻,居然有人要剝奪他 | |

| 2017: | 也許沒有明天 | |

| 2017: | 今天是個讓俺悲傷逆流成河的日子。 | |

| 2016: | 說文解字教育一下那隻惡毒蠢豬:仇與恨 | |

| 2016: | 羅玉鳳:比貧窮更可怕的是看不到希望 | |