| 造得了疫苗造不了疫苗玻璃瓶 中國又被"卡脖子"了? |

| 送交者: 一劍破天 2021年02月07日17:29:05 於 [軍事天地] 發送悄悄話 |

|

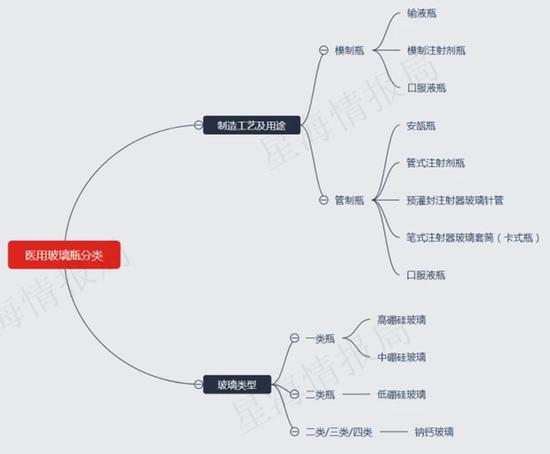

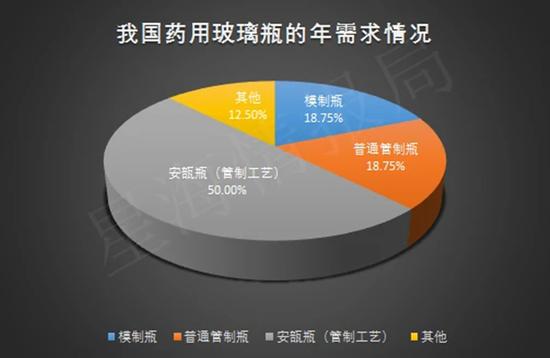

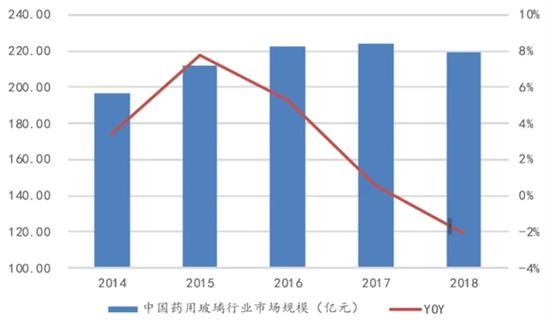

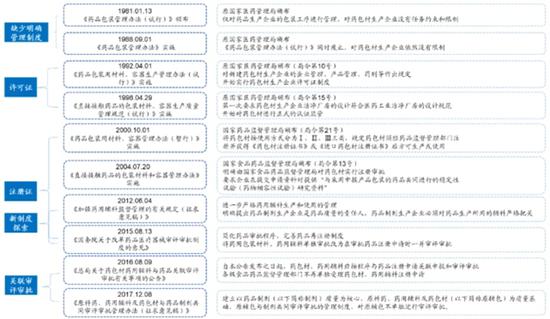

如果我說,疫苗沒用,可能是這屆“瓶子”不行,你的第一反應是什麼? 這並不一定是個偽命題。 事實上,包裝材料直接接觸藥品且貯存藥品較長時間,會直接影響藥品質量和用藥安全。玻璃中的某些成分被所接觸的藥品析出,或發生玻璃及藥品成分相互遷移,是造成注射劑藥效衰減、藥品不治病的幾個重要原因之一。 新冠疫苗的研究進程中我們已經證明了,我們的醫藥研發實力是很強的,目前中國已經斬獲了16個國家以及地區的疫苗訂單,總數量大約為五億劑左右。 相反的是,由於產業起點低,中國醫藥包裝材料行業的發展進程,顯著落後於我國醫藥行業整體發展水平。 比如,國際標準要求盛裝疫苗玻璃容器,必須為“一類中硼硅玻璃瓶”,這種玻璃瓶的國產率還不足10%。中國前期獲批進入臨床階段的七個新冠疫苗項目,全部用了德國肖特的中硼硅藥用玻璃,沒有一家採用國產藥玻。 換言之就是,這種玻璃瓶,我們自己造不出來。至少無法穩定量產足以滿足國際標準的高質量一類中硼硅玻璃瓶。  中硼硅玻璃基本被海外大廠壟斷 上世紀60年代,我們就有廠子在試產這種藥用玻璃。但近60年的發展過去了,中國的GDP增長了255倍(根據IMF預測數據計算),這種玻璃瓶的國產率依然不足10%。 這是中國很多產業的一個縮影,低起點,高速發展,然後一頭扎進低端製造構建起的血汗工廠,陷入痛苦的內卷,從此再無進益。 從華為以後,大家都喜歡寫那些被卡脖子的領域,但還有很多領域沒有到卡脖子的程度,他們只是國民經濟的一根根血管,但卻構成了整個機體的健康運轉,堵住了也會讓人難受,堵得多了就會引發組織壞死。這些領域雖然看上去不致命,但卻依然會間接影響整個國民經濟結構的健康性,更與每一個普通國民息息相關。 藥用玻璃就是這樣一個產業,它影響着各大中國藥企的成本結構,也影響着仿製藥一致性評價的結果,或許還薛定諤式地影響着國產藥劑的藥效。 想要擺脫內卷困境,實現經濟轉型,讓更多像醫藥玻璃這樣的行業,對標國外先進生產力進行產業升級,實現國產替代,就是一個很重要的解決思路,甚至是必由之路。 造不出中硼硅玻璃瓶,但能造出替代品 2020年4月,牛津大學醫學教授約翰•貝爾對裝藥的玻璃瓶表示過一次擔憂,那會他提供的數據是,現在世界上只剩下2億個藥瓶。 到了疫苗逐漸被提上日程的7月,張文宏醫生在一次採訪中說:裝疫苗的玻璃瓶,產量比疫苗還困難。那會全世界做疫苗的廠商都在大批量搶購疫苗玻璃瓶,僅強生一家公司就訂購了2.5億個疫苗瓶作為儲備。聊起這件事的時候,有讀者開玩笑:如果有什麼東西的產量告急了三個月還沒有緩解,那通常是因為中國人造不了。 在疫苗要用的玻璃瓶上,被他說中了。 醫藥玻璃屬於包裝材料行業,對於藥用玻璃瓶我們可以分兩個維度來理解:一是製造工藝和用途,二是材料類型。  醫用玻璃的兩種分類方法 我們先來說材料。 在藥用玻璃領域,有一個非常重要的參數,叫做耐水性。指的是在特定條件下單位質量玻璃析出的鹼的量(一般用所耗用的酸的體積或換算成氧化納質量來表示),玻璃析出鹼的量越少,耐水性等級越高,對水性藥物的影響也就越小。 這聽上去有點抽象,如果籠統地概括,就是說玻璃的耐水性越好,材料性質越穩定,就越不會和瓶內的溶劑產生化學反應,瓶子裡的疫苗也就越安全可靠。四類玻璃中耐水性最好的,就是一類中硼硅玻璃。 20世紀60年代,中國的醫藥行業有過一個高速發展的時期,那會的北京玻璃儀器廠率先試生產過5.0中性硼硅玻璃管,到了80年代,寶雞藥玻又引進過美國康寧的全套生產線。 那時的工藝水平究竟如何,現存資料已經很少,但毫無疑問的是,無論是北京玻璃儀器廠,還是寶雞藥玻,他們最初的目標,都是當時最先進的製造工藝。 可那時的中國經濟剛剛處於起步階段,用一個字就可以形容那時大部分中國產業的情況,那就是“窮”。 勞動人民的智慧是很實用主義的,高質量與先進技術,需要高成本和高消費能力才能支撐,這些我們都沒有。簡而言之:造不起。就算造的起,也用不起。 於是中國人造出了中硼硅玻璃的平替:低硼硅玻璃。 這種玻璃的性能基本就是中硼硅玻璃的全面縮水版,熱膨脹係數更大,更容易破碎,也更容易產生炸裂紋與玻璃屑,耐水性雖然尚可,但同等條件下,鹼的析出量卻比中硼硅玻璃多了一倍還多。  藥用玻璃瓶材料性能對比 鹼的析出量高,會造成玻璃脫片並與藥物發生反應,降低藥效。這是造成注射劑藥效衰減、藥品不治病的重要原因之一。這種玻璃瓶只適合儲存一些對化學穩定性要求不高的藥品,比如說一些普通的抗生素粉針劑和口服液等。 低硼硅玻璃固然不夠好,卻夠用。它的出現大大降低了國內藥玻企業的成本,推動了整個行業的迅速發展。在那個年代,我們實現了醫藥玻璃領域的第一波國產替代。 然而這種替代品,卻又在後來成為了中國藥用玻璃領域的阿喀琉斯之踵,在數年間斷絕了中國藥玻企業進行技術突破的源動力。 內卷是怎麼捲起來的 講完了材料,再來講工藝。 醫藥玻璃瓶的生產工藝主要有兩種,一種是模製,一種是管制。 模製很好理解,通常是玻璃液通過模具一次成型,退溫之後就可以包裝入庫了,這種工藝步驟少,難度相對較低,但做出來的瓶子一般相較管制工藝瓶壁會厚一些,通常用於做較大規格的瓶子,比如輸液瓶。  藥用玻璃模製瓶;資料來源:Piramal Glass 而管制工藝的步驟就比較多,難度也比較高,要先後經歷兩次成型:首先要把熔化狀態的玻璃液拉成細長管狀,成型一次;接着通過對這個玻璃管進行再加工,經歷加熱制底、制頸等工序,最終二次成型,才能生產出一個管制瓶。但這種工藝生產出來的瓶子相對更薄,容量更小,較為美觀。包括疫苗在內的許多生物製劑藥瓶相對傾向於採用這種工藝。 中硼硅玻璃不光熔點高,而且液態時有個非常重要的性質,就是粘度高。用這樣的材質,無論是壓模,還是要拉出細長且輕薄的玻璃管,成型難度都遠高於普通的玻璃液。 目前我們能找到的中硼硅玻璃的模製技術內容比較少,但在這方面,國內醫藥玻璃的龍頭企業山東藥玻,已經實現了技術突破,並具有完全自主產權。隨之而來的是中國中硼硅模製瓶的整體價格下跌。 但總體上講,管制瓶的需求量明顯高於模製瓶。 疫情前,我國藥用玻璃瓶的年需求總量約800億支,其中模製瓶大約150億支,占了大約18.8%。普通管制瓶的需求大約也在150億支左右,採用管制工藝製作的安瓿瓶需求則近400億支,二者加起來占了總需求量的68.8%。管制瓶的需求占了壓倒性多數。  而在管制瓶方面,中硼硅玻璃前段窯爐拉管技術,基本被海外壟斷。 國內從事藥用玻璃包裝的企業近百家,目前還沒有一家能在合理控製成本的情況下,真正實現高質量中硼硅玻璃管的穩定量產。前端窯爐拉管技術集中在德國肖特、美國康寧,和日本電氣硝子等少數幾家外企手裡,僅前三家公司的市占率就達到了80%。 好多國產企業說自己實現了國產中硼硅管制瓶的量產,但往前八一八,大多還是從外企手裡買的已成型的玻璃管,拿回來只需要再進行二次成型即可。 我也不是非要你買我的玻璃瓶,但你想造玻璃瓶,必須買我的玻璃管。 聽着熟悉麼?搞玻璃管的,和搞芯片的,還有搞手機系統的,最後殊途同歸了。  窯爐拉管技術;資料來源:Piramal Glass 手機App千奇百怪,定製系統萬紫千紅,但歸根到底,不是安卓就是iOS;芯片們在各行各業百花齊放,拆開一看,不是高通就是三星,他們還都是台積電造出來的;一如藥用玻璃瓶,無論做成什麼規格裝着什麼藥劑,原材料都總是來自德國肖特或美國康寧。 根據中國玻璃信息網,德國肖特生產的中性硼硅玻璃管價格約為27000元/噸,國內生產商生產的中性硼硅玻璃價格15000元/噸左右,而低硼硅玻璃管價格約為6000~7000元/噸。 按照國內藥玻龍頭山東藥玻和正川股份的產品營收及銷量數據計算,低硼硅玻璃瓶和鈉鈣玻璃瓶的單支均價,還不到0.1元。中性硼硅玻璃價格是低硼硅和鈉鈣玻璃4~5倍,甚至更多。 同時,根據中國產業信息網,中國藥用玻璃行業的增長率已經跌破了1%。  藥用玻璃行業市場規模與增速 數據來自:中國產業信息網,國金證券研究所 即便如此,國內還有近百家中小型企業的幾百種產品在低硼硅和鈉鈣玻璃的賽道里激烈競爭。 根據2018年的數據,國內有45家企業可以生產低硼硅玻璃管,有107家企業生產低硼硅玻璃瓶(注射劑瓶&口服液瓶),低硼硅玻璃管和玻璃瓶均無進口。 反觀美國,僅有不到10家企業申請DMF,全部是中國企業,低端產品全部來自中國。  高端技術掌握在少數上游巨頭的手中,意味着產業話語權和利潤都會向上集中。而對於那些醫藥玻璃產業的下游企業來說,他們基本沒有議價的能力,留下來的利潤空間本就很小。同時由於自身只掌握了低端技術,沒有足夠技術壁壘,還會面臨大量競爭者的湧入,最終導致過度競爭。 這就是傳說中的內卷。直接影響就是,中國的醫藥玻璃行業格局基本還停留在上個世紀的水平。 以2018年版中國基藥目錄中記錄的182種基本藥物為例,有131種可以在英國藥品登記網站查到,這131種藥物又可以對應到共計613個注射劑類的產品,其中有410個產品採用了玻璃包裝,而使用了I類中硼硅玻璃的產品數量是284個,占了總數的69。 3%。 這僅僅是沒有做強制規定的基本藥物的部分。包括疫苗在內的各種生物製劑、血液製劑,在美、歐等發達國家的規定中必須使用I類中硼硅玻璃。 反觀中國,根據中國醫藥包裝協會的數據,疫情前我國注射劑每年的總用量約為620億支,其中水針劑每年總用量約為400億支,凍干製劑、血液製劑和生物疫苗每年總用量約為20億支。但需求端反饋過來的數據,實際上每年的中國市場,大約只有10億支中硼硅玻璃瓶的需求。 如果按照美、歐等發達國家的規定,即便是強制使用的類別,也最少應該拿出近20億支的需求,但實際上反應在市場上的需求剛到這個數字的一半。 這個數據顯然是不合理的。為什麼? 答案是成本。 我國95%的玻璃包裝注射劑,都還在採用低硼硅玻璃或鈉鈣玻璃,而臨床95%的小容量注射劑,每支價格也就一至兩毛錢,低的可能只有幾分錢。比如一瓶維生素B6注射劑的招標價格就大約是0.06元,如果採用中性硼硅玻璃包裝,光瓶子就要0.15元。 那為什麼瓶子這麼貴? 答案就又繞回了起點:我們自己造不出來。 這是個死循環。 低硼硅與鈉鈣玻璃能不能用? 能用。 好不好? 那肯定沒有中硼硅玻璃好。 但能不能用? 能用。 於是中國的藥企和醫藥包裝行業,就這麼一路不回頭地用了下去。 人們都喜歡調侃晚節不保的明星們:“他們給的太多了”。對於醫藥玻璃行業的那些下游藥企來說,這句話可以換成:“他們實在是太便宜了!”  圖片來源:山東藥玻、正川股份、Schott官網,廣發證券發展研究中心 過度競爭導致產品單價不斷降低,努力擠壓企業的利潤空間,但這個空間釋放的是對低端產能的需求:你瓶子越便宜,我用於包裝的成本就越低,我就越傾向於選擇你。 生產端低端產能過剩,壓抑了高端需求的增長;需求端又反過來告訴生產端:我們不需要中硼硅玻璃瓶,用低硼硅和鈉鈣玻璃就行,於是生產端表示:你都不需要,那我還造個什麼勁呢。 內卷是怎麼捲起來的?就是這麼捲起來的。 中國企業疲於在低端市場過度競爭,進行產業升級的意願和能力都在這個過程中不斷被消磨掉了,企業和從業者們一起被困在這個低端製造的循環里,自己跟自己打得不可開交。然後通過產業鏈不斷向兩端傳導,把更多的企業,更多的人,更多的行業一起拉進這個旋渦。 國產替代是解決內卷的必由之路 國內媒體這兩年總喜歡說卡脖子,這裡也是脖子,那裡也是脖子。其實大多數我們造不出來的東西都不是脖子,都只是血管。卡住了不致命,哪怕全給堵上了都能活,但那根血管相連的一大片身體組織,就要壞死。 不信你試試拿一根橡皮筋使勁勒緊自己的手腕,十分鐘你就要覺得難受,二十分鐘就很痛苦,四十分鐘這手可能就不是你的了。 你敢把它留在手腕上一天,說不定就得去截肢。 造不出玻璃瓶,固然不會像造不出芯片一樣致命,但這種技術落後給產業和從業者們帶來痛苦的過程,就是所謂的“內卷”。 這個詞被引入到中國,是在上世紀八十年代。最初是美籍華裔教授黃宗智用來描述進入工業革命之前的中國農業社會的。後來美國歷史學家彭慕蘭寫過一本叫《大分流》的書,研究對比了東亞和西歐工業化前後的經濟水平,把內捲化的定義引申出了更廣泛的含義。但不論怎麼引申,其實無外乎兩個要素: 一是現有產業的技術格局已經比較穩定,市場開始缺乏增量; 二是產業因為種種原因,還沒辦法進入下一次技術/產業升級。 那麼解決問題的方法也就呼之欲出:產業升級。 這兩年由於國際形勢的緊張,一說起“國產替代”,好像就有一點隱含的“對立”意味。但其實這是個誤區。 歷史原因造就了中國許多產業起點很低,在高速發展期只顧得上夠快,但卻不夠好。就像中國的醫藥玻璃行業,在60年代,市場選擇了用低硼硅代替中硼硅,但放在今天,這已經變成了明顯的落後產能。 國家也在通過政策引導這個行業的產業升級。 2017 年12 月,國家藥監局發布《已上市化學仿製藥(注射劑)一致性評價技術要求(徵求意見稿)》,明確提及了“不建議使用低硼硅玻璃和鈉鈣玻璃”。 這一次政策雖然沒有進行硬性規定,但政策的導向性已經十分明確。山東藥玻、正川股份、四星玻璃、旗濱集團等多家公司隨後在資本市場募資進行研發和投建中硼硅玻璃生產線。 2019年10月,國家藥監局發布《化學藥品注射劑仿製藥質量和療效一致性評價技術要求(徵求意見稿)》,其中描述變為“注射劑使用的包裝材料和容器的質量和性能不得低於參比製劑,以保證藥品質量與參比製劑一致”。 中國醫藥市場有大量的仿製藥,國產原研藥的占比比較低。國家將標準直接對接到國際標準的方式,是一種軟性的要求,直接從藥企需求入手,倒逼上游的藥玻企業進行技術改造和升級。  我國藥包材監督管理發展歷史 圖片來源:廣發證券研究中心 這不是國家第一次做出類似的引導,從2015年開始,就有多個政策出台,而在2015年以後,山東藥玻、正川股份、四星玻璃等國內藥玻企業,也紛紛在資本市場募資研發中硼硅玻璃拉管技術。 玻璃因其易碎性,天然具有就近選擇的優勢。一旦國產藥玻實現了技術突破,能夠生產出高質量的藥用玻璃,加上成本優勢,中國藥企從進口轉向使用國產幾乎是必然的。 國產替代不是一個目的,而是一個結果,一個自然而然的過程,更是中國產業升級和經濟轉型的一條必經之路。 結語 我們這一代人是幸運的,生於長於一個經濟高速增長的年代,但高速增長卻也掩蓋了很多的問題。所以國家從許多年前就一直在不懈地強調產業升級,要促進經濟的轉型,要又快又好,甚至可以為了更好一點,犧牲掉一部分速度。 中國人不光造不出疫苗用的玻璃瓶,還造不出圓珠筆上的鋼珠,打火機上的墊片,中國其實有很多這樣的“小”東西造不出來。有人據此罵中國製造不行,但其實不是的。 中國製造只是缺少足夠的時間,我們用幾十年走過了別人走了幾百年的路,不能苛求還要跟別人一樣每一步都走得無比紮實。不可否認的是,高速增長掩蓋了發展中的許多問題。 總有人問局長,你們為什麼要關注國產替代? 除了不想被別人卡脖子以外,或許更多的,是因為我們始終認為,實現國產替代,會讓我們走向一個更好的未來。 參考資料: 廣發證券《建築材料行業:藥用玻璃行業解讀》 光大證券《山東藥玻投資價值分析報告》 中國包裝報《我國藥用玻璃的標準及標準化體系》 化學工業出版社《醫藥玻璃》 |

|

|

|

|

| |

|

|

| 實用資訊 | |

|

|

|

|

| 一周點擊熱帖 | 更多>> |

|

|

|

| 一周回復熱帖 |

|

|

|

|

| 歷史上的今天:回復熱帖 |

| 2020: | 眼科醫生李文亮是受害者不是英雄 | |

| 2020: | F35二話不說空襲!S400導彈全程啞火! | |

| 2019: | 戴旭:論抗美持久戰與抗日持久戰的異同 | |

| 2019: | 貿易戰生變 特朗普不會在3月1日前與習 | |

| 2018: | 豫東戰役的戰略戰術分析 (3) | |

| 2018: | 中美空軍差距還有多大:我軍三代戰機仍 | |

| 2017: | 占豪評論:美國軍事政變 | |

| 2017: | 撒德反導的關鍵是中美聯合把韓國送上美 | |

| 2016: | 世界十大戰機排行 中國排名驚人 | |

| 2016: | 看民主外衣下的恐怖主義 | |