| �ڻ�30آ�ڵط�ծת�Ƶķ��۷��� |

| �ͽ���: Pascal 2016��03��01��18:44:21 �� [���вƾ�] �������Ļ� |

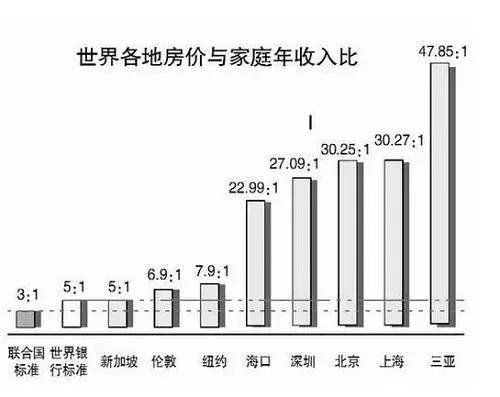

�ڻ�30آ�ڵط�ծת�Ƶı��ϡ���۷���2016-03-02 ԭ�ϲ� �� ��ѡ �� ����Ϻ������ǵ��е��ͣ���һ��Ⱥ�ڵ����ۣ��ƺ��������Ϻ����۱��DZ��������ϸ˼���֣� ���潫ȫ�����۹�������ժȡ���£��������ˡ��Ķ��ǣ����� ʨ�ɡ� �ٸ����ӡü�������һ��ֵ1000آ���ҹ�˾�ʽ������š����������н鹴�ᣬ���ǵ�1500آ�������������ݻ��������ѡ������ɣ�����1050آ����������������1050آ�ֽ𡣶��ҷ��۵����ٶ����ҡ����ˡ���ԭ��������Ѻ����ֻ�ܴ���ɵ�500آ�ֽ𣬻�Ҫ���������� ������ǽ����Ϻ��۷����ǵ������۴�ӵ���ߴ���ʵҵ����ʵҵ�ձ����ӽ���û�ֽ���������Ŵ���բ��������������ȥ������档�������кͷ������н�����һ�ļ��ϣ����߷��ۣ�����ȥ��棬�������ֽ������н鿫���ͣ����м����ָ�ꡣ�Դ�ϲ��������������ˣ��Ǽ��������ˡ� ����2015��ȫ���������10�ڶ�ƽ���㣬��Щ���Ҫ5-7������������� ��Ȼ������������Ӵ���������Ҳ�ڲ��ϡ@������ȥ��棬��Ϊ�η���һֱ���������أ���ʹ�������߳��еķ��ۣ�Ҳ˿��δ���ɶ�����ѧ������˼���@����ѧ��Ӧ�û��ǵ�������һ���������ʱ����@���ô�����ʱ���ʱ������ɰ�ţ�̵���ˮ����Ҳ������Щ���˺ȵ����˺���ѵ�ţ�̣������ʱ��ҵı��ԡ@���ġ��й��ĵز��̱��ʱ����@���ʱ��Ҹ��ӡ�Ϊ�����ʡ�������Ǯ�����еģ����ǵ�Ѻ�ģ��Ƿ���Ǯ��Ƿ�@�ģ�Ҫ��һ����������������@�����ۡ� ���߲��������߲��������������������ԣ����۾Ӹ߲�С����@�Ľ���״̬��ų�����2014-2015���2�꣬���ȥ���ˣ���������������ʱ�������@���ˣ���������У�һ�������÷�������������һ����̼�����Ҫ������������������2016��������������½���˰���½������з�ˮ�ȴ�ʩ���������ǿ����˱����Ϻ������Ͼ����ݵȳ��з��۵ı���ʽ���ǡ� ��Ȼ����Щ���DZ�����ġ@������ʲ�̣����DZ��������Ų�������������ݸ粻��ȥԤ�ⷿ�۽����������ǵ�������ĭ֮���Ȼ���ѣ�û����Զ���ǵļ۸���������۷�����ĭ�����ˣ������Ϻ��������۱������𡱣���@�Ĺ���˭����˵����û���κ���@�������Ҷ���˵�����ܻ����ġ�û����@һ�@���ؼ�������Ҫ֪��ij����ʲ��ʱ��������Dz�ţ�ƣ����������֪�ˡ� �ݸ�û������֪���츳������ֻ�ܴӾ��ó�ʶ�͡@���ߵ������ж����ַ������ǵı��ʡ����й����κ�һ����ľ����¼��;����������ϴ�����Ӱ�����������ϴ�����ͼ����־������г����ϴ�����յ���Դ��Ա����ʵ��̫��̫�ḻ�ˡ�2015�������5000���ţ�У�������Ϊ�ϴ��������ʱ��г��������ʲ��۸��Դﵽ����ʵ�徭�ú�����GDP��Ŀ�ģ������ʧ���ˡ���Ҳ˵��һ��������ı�����ˣ��������죬��Ȼ�ϴ�����Դ��Ա�����ܡ@��Ҳ��������ʲ�̾������ɵġ� �ϴ��Ϊ��Ҫ��ȥ�ܸˡ�ȥ��桢ȥ���ܵ����ʱ�����ַ��������أ� ˵���ף�ͬ־�ǣ�������Ϊ��������ϵͳ�ͽ��� ϵͳ�ķ������Ͼ�Ҫ�����ˡ� ���÷��棬PPI��������48���µĶ���ʽ�µ���ռGDP����֮һ����ó���ڻ���û���ˣ��������˸�����������ҵ���رգ�������������ˮ����ػ���ҵ����ȫ��������������@��֧�š@������ֻ������ά�ֻ��������������裬��@���õ��»�����������Ҳ���µ��ġ� ���÷�����»���Ȼ����������ϵͳ��������ϵͳ�����Σ�������ڹ��У����ھ���ס�����Ҳ������ҵ������ڵط�����ծ�����й����Ժ�����ƺ��㣬�ط�����ծ���ģ�����30آ�����ң��ֻ��������ƣ������Dz�����@�ϵ����ƣ��ط�������ծ���ģ�����ж��ֻ����֪��������һ���ڶ���Ҳ��һ�Ŷ�ʱը����һ���������������п��ܱ���ϵͳ�Է��ա�����������������֮�⣬��������ϵͳ�����ܱ����� ���ң���Щ�ط�ծ��90%�����������������������ã�������Ӧ�ʲ�������Ϊ�@�����Ѻ����ʽ���ڣ����ʶ��������С����С�֤ȯ�����յȻ���������������������ƽ̨����������ʡ���Ͷծ�ȡ���ƽ̨������ս���һЩ�ط��������ʵ���Ϊ�������ң����ٵط�ͨ�����д���������ޡ��ۺ���⡢�������Ʋ�Ʒ������ʩ���ȷ�ʽ�������ʡ� ��λ�����Щ�����أ���ʱ�@�����м������룬һ��������ֱ�ӳ�Ǯ����ط�������ծ��ӡ��Ʊ�����С��������ʣ�����dz�������������ɣ���@���Ľ�����ǻ��ұ�ֵ��ͨ�����ͣ��ڶ��ַ����ǵط�����������������ծ�����ڡ������ڲ�������ծ�������Ŀ��ƣ�Ҳ��ծ���Խ��Խ���������Ҳ����@�������ַ�������ծ���û�������ծ������ծ������ʱ����������Ϣ���͡� �����ߵľ��ǵ����ַ�����2015���ծ���û����Ƚ�˳����һЩ������Ϊ��һ�θ��ط��������У����Ƚ�����������@ծ���û���ģԽ��Խ�����к͵ط������IJ���Ҳ��һ��������������Ҫ��2016��ط�ծ�û���������ģ���ﵽ6آ�ڣ�������ǰ����û����������ĵط���������ǰ�û�������ȫ���û���һЩ�ط���Щ���ˣ���������ǰ�廨���ŵ�ծ�������û��� ������Ҳ����ɵ�ϰ����ܶ�����й�˾������Ҳ������ͼ�Ч���˰�����ʱ�����з�Ӧ�����ˣ���ط��������ǵô���߰�����ΥԼ���ȣ�������ծ�����ڻ���������Ҫ������Ϣ���ͣ��������ģ��������û������У�Ҫ����ǰ�û����������п϶����ɰ������ǣ��ܶ������ڸ��ط��������Ĺ����У�Э��˵���㲻Ҫ�û��ˣ����Ǹ������ڰɣ���Ϣ���ǰ���ԭ���ġ�ͨ��������ƣ��������ã��õط�����ѡ�����ڶ����û���������ʵ���ߵ��ǵڶ��ַ����� �ۿ����ز������ˣ�����������ȥ�ˣ�����˰�������»���ծ��ɱ�Խ��Խ�ߣ������ֲ���ծ���û��ˣ���ʱ���ط������쿸��ס�ˣ��ٽ�����ȥҲ���а���Ҫ֪����95%��ʡ��ֱϽ���ǿ����س��ط�ծ�ģ�һ����ծ��Ҫ�����ز�����������Ϊ����ծ���û�˳���ƽ���Ϊ�����������յ��ײ����������и��˳���һ�ơû��ҷ�ˮ�������ȶ��ʲ��۸�Ӫ��ծ���û��Ŀ��ɻ����� �������������ǿ����ģ�1����������2.51آ�ڣ�����ʷ�¸ߣ��ֽ���ز���Ͷ�������ӡ@�����������½�������˰���½��������Ϻ������Ͼ����ݵ�һ�߳��з��۴��ǡ� ��������ʵ���൱�����Ӹܸˣ�Ϊʲ���ں�۲��潵�ܸˡ�ȥ���ܡ�ȥ���������£�Ҫ�÷��ز���߸ܸ��أ�����С����G20�Ϻ��Ƴ�������֧�ַ���������߸ܸ˵ı�̬�У���������������֮���� ���������д����У������������ʵ��ʲ�����������ͣ���˵���й����ϰ������������õģ���������ʡ�Լ��ã�����Է����棬����Ը����Ƿ���е�Ƿ�������������ȥ��ֻ���������������һ�¸ܸ��ˣ����Ǿ��־��д�ʩ�׳�̨�� ������Ӧ�ÿ����ף���ξ��У��ȵIJ��Ƿ��ز������ǵط��������ǵط�������30آ��ծ�����������������й���������ϵͳ��ֻ�з����۸������ˣ������ʲ��۸�Ҳ���@�������ȶ�����ѺƷ�Ĺ���Ҳ�����ˣ����������غ����ˣ�����˰��Ҳ�����ˣ������е���������������ˣ�ծ���û�Ҳ��˳���ˡ� �ܶ�ط�������������������ȡ�@�ڷ��ز��۸�����һ���µ�����ζ�@���ؼ۸�������ʲ��۸�Ҳһ���µ�������������ȥ����ѺƷ�۸��µ�����ᵼ����������ΥԼ�����б�ծ���������ĺ����ҿ������ط�����һ��ΥԼ�����׳�Ϊ���棬����ɨ�أ���һ��������Ը�⿴���� �и����Ӻ���̵ؽ�ʾ���й����õ��������Ρù�ȥ24��������ǰ�������������Ч�ľ�����������������һ���1�ÿ���˹���@�������̼�����2����Ъ�@�ƻ���һ��һ·��3�ÿ��ֶٵĻ�������آ�ڴ��£�4�ø�������Ļ��ҹ������ۣ�5������Ĺ�����ĸŶ�����۶��ƣ�����ֻص�������Ϥ���ҵķ��ز����������ϩ��� ֻ�������ϴ�����һ�������̣����г���������ˣ�һЩ���ز��н鲻ϧ�����˷��������̵����飬�����ƽ̨������һЩ��ҵ��ͨ�����߷���������ƭȡ��Ϣ����Ի����ʽ�ѹ�����������ҷ�3���ĸܸˣ��Ҿҷŵ�5����10��������Ǵ�ʹ����Ѹ�����ߡ���һ�����Ȼ���ϴ�粻Ը�⿴���ģ���Ϊ�κη�ţ���µĽ����Ȼ�Ƕ���ʽ�µ����й������ܳ��ܵ����𣿣� ��آ�Ƽ����ǣ�������������ֱ��10آ/ƽ�ף� �������ں��״������������վ��У��̵���39��Ԫ�ijɽ��ۺ��佨1.5آƽ����ס���Ĵ���ժ�ô��˻ƴ�ؿ顣 �Ʋ��㣬��ʵ��¥��۸ߴ�4.7آԪ/ƽ���ף������˽�������סլ�õؼ۸���¸ߡ��Է��۵�Ӱ�����@�� һ�������̸ҳ��ۣ�������Ԥ�� �ʡ����˻ƴ�¥��۸ߴ�4.7آԪ/ƽ���ף�ý��˵آ�ƷŻ�Ҫ�Ǽۣ����������ķ�����Ҫ��ʮآ�� �����ȥ�����ۺ͵ؼ�֮����һ���Ļ����ϵ�÷��۵��ڵؼ۵�����������������Ǯ�����۲����ؼ��������п��ܻ���Ǯ�������̸ҳ�����ۣ����������Ԥ�ڡ� ���ڣ��ؼ۸���֮�����ɱ�ռ�Ȼ���Խ��ͣ����۲�������Ҳ�е��� ֱ������ж��ǣ����˷�������˵��ʮآ�е���ţ���������������آһƽ�ף������̺��������� �����̵�Ԥ����Ҫ��Դ�ڵ�ǰ�����·��г��Ĺ�Ӧ�ḹ�������Ʒסլ�õ�ռ�Ƚ�С�� ֱ������š÷�ֱ���ѯ�˱����й�����Դ�ֹ��������س��ù��棬2015�걱���г��õ��ܼ�Լ100���ؿ��У�ֻ��Լ50����סլ�õأ�������Ϊ��ҵ����������ҵ���ڷ���ҵ�õء� סլ�õ��У����佨�ˡ���Ǩ�����÷����� ������Ʒס������ ���˲Ź�������ס�������� ��������ס�����ȷ���Ʒ�����Ծ�����ķ�ʽ���ã�ռ�ȱ���������и���ؿ龺���û����Ʒ���ˡ� ���⣬�����ؿ黹�������������ϡ�ҽ�ƺ���ҵ���ڷ���������õء� ȥ����Щ�����������Ʒ���Ĺ�Ӧ��ʮ�����ޣ�ֱ��Ӱ���·��г��Ĺ�Ӧ���� ���̵����»�ȡ�Ĵ��˻ƴ�ؿ�Ϊ����������ƹ�ģ��Ϊ12آƽ���ף����佨1.5آƽ������ס���⣬������������ʩ���ۺ�����ҵ���ڷ���ҵ�����������õصȡ� ��Ʒ���ؼ۸ߵ�����ȥ����Ѿ���ͻ�����ؼ۸߹��ܱ߷��۳ɳ�̬������ס��Ԣ����Ŀ���̸�ס��������ģʽȥ�걻���ƣ�����Ʒ�·��Ĺ���ì��һֱ�ڼӴ� �����˸��ౣ�Ϸ��ijɱ�����Ʒ���۸����ȫ���լ�������ơ�ȥ���լ����������һ�߳��з������ǣ��ò����ˡ���������һ������Ǯ�ij��С����˿ڳ������룬�������ڿ��ɣ�Ҳ���@�˿����̵�Ԥ�ڡ� �Ӽ����ֶ������������������������ȷ���ģ������̻�����ͨ�������Ż����۽�����Ӯ������ռ䡣��γϵ���������̸ɵġ�ʮ�ꡢ����ǰ���������ܳ����ķ��ۣ�Ŀǰ�Ѿ�������ʵ�������������ˣ����취�����еġ� ��Ȼ������Ԥ����Σ����ۻ��ð��յ��ص��г�������������ؼ��Ѿ��߹����ܱߵ���Ʒ���ۼۣ�����ҳ�˵�ġ���۹��������ˣ������̵���ҵ��Ϊ����Ҳ���нϴ�ķ��ա� ������ð����Ҳ�С��ε�һ��ò��õؾ�û��ɣ��ѵ�����˾��ɢ?��ʱ��ʹ����Ǯ��Ҳ����Щ��ά�ֹ�˾��Ӫ�� ������ס¥�۸������Ƿ�����סլ �ʡ���������������ӿ���ҽ���Ҫ�����ֵ��ѡ��ס¥����סլ�� ����ڶ����г���Ŀǰ��ס¥�ļ۸�����Ƿ�����ͬ�ض�סլ¥�̡� ���·��г���Ŀǰ��������ҵ��ؽ϶࣬¥�̴����ϴ���������ҵ�õصĻ����������½���ͬ�ضΣ����غͷ�������Լ۸���Ծ�Ⱦ����ڴ�סլ�� ��Ϊ��ҵ��;��ɢ�ۻᵼ�¹������ң���Ա���ӣ�����ǿ��������ۻ��ۣ�ͳһ������Ӫ��ά���������ڱ�ֵ��ֵ�� ��Ϊ��ס��;����ס¥�в����仧��ˮ��Ѹߡ���ͨȼ������ס��Χ�����졢�÷��ʲ��ߡ����ϸߡ���Ȩ���϶̵����⡣ ����ס¥��������ע��Ӫҵִ�ա����Ҳ��Խϸߣ�����С���ܼ۵ͣ��еij�����ס��ԢҲ����Ϊѧ�������á� ���ʵضε���ס¥��һ�������Ƶضε�סլ��ֵ�Բ�ضε�Ӱ������Խ����ķ������͡����ضΣ��ضΣ����ǵضΣ� �������ǷŴ�������ϵ����ʯ�������������군�� ������з����µ�һ�룬����С������ƵĽ��ڹ�˾���ͻ��г���һ��Ĺ�˾�Ʋ����µ���������֮�������аٷ�֮��ʮ�ŵĹ�˾�Ʋ���������������Դ��С����������˾�����������ǰ�ڶ���Խ��Խ��������֮�@��

ɽ����������¥���Һܿ���������ǻ�������Դ�ڼ����ڱ�������С����Ĺ�˾�߹����ѣ���������ʱ��ʱ�����ǡ��������С@�ģ�������з����µ�һ�룬����С������ƵĽ��ڹ�˾���ͻ��г���һ��Ĺ�˾�Ʋ����µ���������֮�������аٷ�֮��ʮ�ŵĹ�˾�Ʋ���������������Դ��С����������˾�����������ǰ�ڶ���Խ��Խ��������֮�@�����仰˵���潵���ˣ�������һ��ϵ�Ŵ��Ĺ�˾���군�� ������˽⣬С�����˾80%���ʽ�ò��ʵ�����������У�һ�����������Ա��������Ʋ�����ֱ��Ӱ�������У��������ټ�ʮ����ҵ���С�һ���⡣�ٽ�һ����ֱ�Ӳ�������������㼶����ҵ������ȫ��λ�漰����ģС���ֿ����͵ģ�����2008�����2015��ijЩ������ֵĵ��ճ�һ�@����ֱ�ӳ�Ƭ���ա� ���й��������չ�����1�½���������ʾ����������Ҵ���2.51آ�ڣ������ʹ�����д�����ӣ��г��ڴ����Ʊ��������������ʾ���ڽ���������Ծ���ǡ������˽⣬ʵ���ϣ��ܶ����л������Ѿ��dz��ߡ��Ӻܶ����е�֧���г��������¸�����ȥ�ˣ����Կ�������ѹ����ʵ�dz�֮�� |

|

|

|

|

| ʵ����Ѷ | |

|

|

| һ�ܵ������ | ����>> |

| һ�ܻظ����� |

| ��ʷ�ϵĽ��죺�ظ����� |

| 2015: | �й��������Ǽ��뼰��ֹͣ�ͷϳ� | |

| 2015: | ����ŷ˭���ʲ���ĭ������ | |

| 2014: | �������̳��ʦ�����ư�9�ܡ� | |

| 2014: | ���е����������վ������ | |

| 2013: | һ���չ�Ʊ������ | |

| 2013: | love���⣺��Ϣ��Ϊ���߸�Զ��· | |

| 2012: | �������У�������Ķ�ҩ��������ȥ | |

| 2012: | ���������������丱���� | |

| 2011: | ����ʳƷ����ͨ��̫�������� | |

| 2011: | ��������� ������������ | |