1.中國經濟在懸崖邊緣

對 於經濟學者而言,做預測可謂是一個致命的誘惑。去年1月9日我撰文【人民幣再不貶值更待何時】,結果年後人民幣在短短一個多月內跌幅高達3%,創下了人民 幣匯改以來的記錄。其實我做的一個最大的預言是2012年7月發表在美國的business insider上的一個研報【中國經濟將啟動超級去槓桿化】, 文中指出中國樓市將見頂,房地產危機實質上是債務危機。中國的債務融資活動已成了龐氏融資的紅海。中國經濟最大的矛盾不是流動性危機,而是超級去槓桿化。 中國人民銀行的傳統貨幣政策無法將這些問題根治,只能勉強維持過度槓桿化的經濟和暫時阻止信貸鏈條的斷裂。在2012年11月發表於金融時報的【我的裸婚愛情故事】中,我更是大膽的指出中國樓市將在2015年左右見頂。

我在12年研究了很多中國經濟的債務融資和投資數據,發現了幾個很嚴重的問題,使我確信中國正在走向幾十年難得一見的超級去槓桿化,更通俗的說法是大規模的金融危機。首先,中國的信貸投資回報率已跌到了改革開放以來最低的一個水平。根據麥肯錫的最新研報,在金融危機以來的七年中國債務總淨值增加了21萬億美元,以此為代價中國的GDP增加了區區5萬億美元。由此可見中國通過債務擴張來拉動經濟增長的效率已經非常非常低了(見下圖1)。

根 據著名的貨幣經濟學家Hyman Minsky的理論,債務融資分為三種:對沖、投機、龐式。對沖融資,其收入可以支付本息。投機融資,短期內收入只能償 還利息而不能償還本金,必須債務展期。龐式融資,收入連利息也還不上,債務不斷疊加,必須再融資或變賣資產/抵押物。經濟體中的投機融資和龐氏融資比重越 大,槓桿化的現象就越嚴重,就越有可能爆發經濟危機。在目前中國投資回報率(ROI)不斷萎縮的情況下,對沖融資會大量轉換成投機融資,而投機融資會大量 轉換成龐式融資。當這種情況達到一個零界點,資產/抵押物價格會出現大面積大幅度的跳水(Haircut),壞賬大面積產生,信用/債務鏈條全面斷裂,銀 行遭受重創,金融危機全面爆發。

再者,中國的社會融資總量當中一半以上來自於影子銀行。 這說明中國的融資成本(信貸利率)除了要以官方利率為錨之外,還要加上一個顯著的風險溢價。風險溢價已經越來越高,這說明央行的貨幣政策傳導機制將失靈, 其調節經濟體融資成本的能力漸漸枯竭。國家對金融體系包括影子銀行的監管和法制建設嚴重不足,債權人的權益缺乏保障,債務人的資產,業務和信用缺乏評估定 價機制,再加上財產權法體系極不完整且執行環節極不嚴謹。這就導致融資成本出現很大的風險溢價。風險溢價過高是中國社會信用嚴重缺失的必然結果。良好的信 用體系是健康的信貸融資活動的根本保證。短時間內,這個問題無法得到解決,但這反映了中國面臨的債務危機可能要比想象中嚴重,因為官方的數據嚴重忽視了中 國融資活動中由於信用缺失而產生的顯著的風險溢價。

2.地產危機本質是金融危機

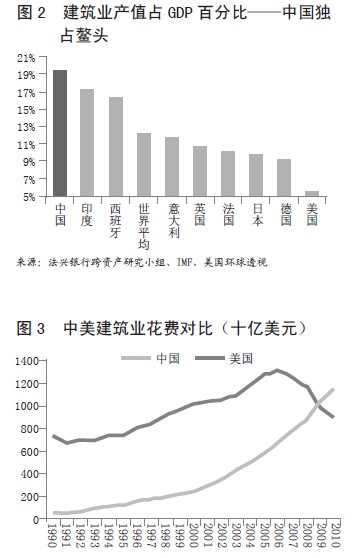

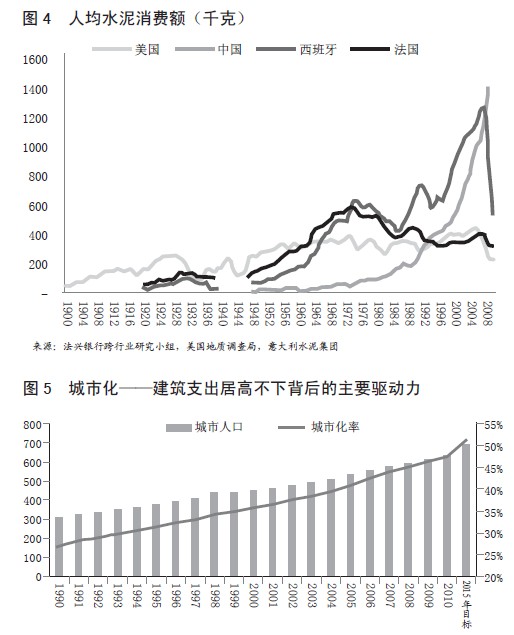

再者,中國建築業泡沫太大, 成為引發債務鏈條系統性斷裂和投資拉動增長模式崩塌的最大隱患。2010年,(如下圖3)中國建築市場超過美國的規模成為世界第一,並占據了世界建築市場 的15%。(如下圖2)這一年如日中天的中國建築業把中國投資對GDP的占比推到了48.5%(建築業本身的GDP占比是19%)——一個中國歷史上甚至 是世界歷史上前所未有的記錄。這個時候可以毫不誇張的講中國經濟是建築導向型的。2010年, 中國的水泥消耗量突破了18億公噸,達到了世界水泥總需求的55%,是美國消耗量的25倍。中國的人均水泥消費高達1400公斤,遠遠超過除中國以外的世 界平均水平——300公斤/人,也遠遠高於同等收入國家水平(見下圖4)。歷史數據表明這麼高的水泥消費水平是很難長期持續的,早晚會引發建築業泡沫破 裂。另外我發現房地產等不動產是債務融資過程中最重要的抵押品,一旦地產崩盤,這些信貸就會大量違約,進而導致地產的拋售來償債,如此交互作用,形成惡性循環。

2010 年中國新建了18億平發米的住宅,這相當於西班牙全國的住宅面積。這些住宅已經可以容納6千萬人,雖然這一年城鎮人口僅增加了2千萬人。如果在未來5年中 國保持這個建築速度,到了2015年中國將總共興建90億平方米的住宅,足以容納3億人,也就是說可容納的城市化率將達到65-70%,可是根據國際貨幣 基金組織(IMF)的數據,這個城市化率要到2030年才可實現。中國的建築速度遠遠超過了中國的城市化進度,中國將有越來越多的地方像鄂爾多斯那樣唱起 空城計來。(見下圖5)

心存僥倖的人們可以在西班牙身上尋找中國建築業泡沫破裂的 跡象。像中國一樣,在經濟危機前西班牙的人均混凝土消耗量也多年保持着高水平。2007年西班牙的年人均混凝土消耗量達到了1300公斤的峰值。四年以 後,陷入經濟危機的西班牙的年人均混凝土消耗量勉強維持在500公斤左右,幾乎從峰值水平下降了60%。作為世界工地的中國未來的建築業泡沫破滅的情形十 分悲觀。

3.中國經濟唯一的出路:量化寬鬆

感 覺到中國經濟的形勢猶如一個潑滿汽油的房子,我從去年7月便開始呼籲中國仿效美聯儲啟動量化寬鬆救市:成立類似於美國兩房的中國房貸金融集團和中國就業銀 行,把房貸資產,以地產為抵押物的相關信貸資產,以地產為投資標的的相關信貸資產,以穩定就業和改善就業結構為目的的相關信貸資產大規模實行資產證券化和 債務證券化,然後由中國人民銀行大量購買,抬高這些信貸資產的收益率,從而吸引私人資本和國際資本大量入場購買這些證券資產。央行購買資產的規模可以初步 定在12萬億元人民幣。當然這個呼籲幾乎沒有帶來任何反響,大家還在為降息降准常設借貸便利(SLF)這些傳統貨幣政策吵得不可開交。

不 少人如陳定遠教授認為量化寬鬆的觸發點是零利率,其實不然,量化寬鬆的觸發點是包括地產在內的抵押品價格泡沫破滅,導致內生性貨幣坍塌。內生性貨幣是金融 機構通過資產證券化和債務證券化來創造的貨幣供應,好比經濟的心臟,外生性貨幣是央行通過傳統貨幣政策為經濟注入流動性,好比輸血。一旦內生性貨幣坍塌, 央行的傳統貨幣政策就將於事無補,必須啟動量化寬鬆。

房地產是過去10年中國金融機 構創造貨幣供應的最大源動力,地產危機對中國金融而言殺傷力是巨大的。以國有四大行之一的中國銀行(BOC)為例,2011年其貸款抵押物的39%為地產 和其他不動產。而房地產和土地作為抵押物在房地產信託等影子銀行信貸中的權重可能更大,危害也可能更大。如下圖所示,根據麥肯錫的最新研報,中國有接近一 半的債務都與房地產有關。房地產危機本質上就是金融危機。在包括今年1月份為止的過去三個月的中國新建住宅總面積減少了30%,這是過去15年所沒有過的 現象,房地產危機的腳步已越來越近。

抵 押品(如房地產)價格泡沫破滅,即便是抵押品被債權人沒收,債務人依然不足以清償債務,這就是債務通縮,也可以說是資產負債表通縮。很多人像陳教授一樣認 為中國不存在通縮,這要怪我沒解釋清楚,這個通縮並非指CPI,而是指債務通縮。總所周知,中國債務通縮的壓力是巨大的。債務通縮很大可能上會使CPI也 走向通縮。官方數據顯示今年一月中國的CPI增速是0.8%。據我判斷中國實際上已經開始通貨緊縮了。

債 務通縮會造成舉債者的信用萎縮,央行的傳統貨幣政策是無法根本改善這個信用的(信用缺失就像人品缺失一樣,只有自己能救自己。),只有債務人的抵押品價格 穩定並回升,資產負債表的槓桿大大降低才能改善,因此我提出央行應主動參與到資產證券化,債務證券化,這些證券的買賣,以及抵押品的生成和定價過程中去, 以穩定並加快抵押品的流通速度。這樣才能阻止債務通縮引爆中國的次貸危機。美聯儲主要通過紐約美聯儲,以及Maiden Lane有限公司,兩房和摩根大 通這樣的代理服務器來進行這些操作的。陳教授可以研究一下美聯儲和這些金融機構的資產負債表,便知我所言非虛。

中 國金融的主要矛盾是資產負債表通縮。私營部門,國企部門,地方政府債務槓桿太高,債務久期結構惡化造成資產通縮壓力(久期結構惡化主要指借短期的債投入中 長期的項目。中國目前有超過一萬億美元的外部債務,其中絕大部分是短期債務。),誰也不能加槓桿了,融資抵押物價格惡化,內生性貨幣坍塌,只有給央行的資 產負債表加槓桿了。央行的資產80%以上都是外儲,迴旋空間很大。當然量寬會大量消耗外儲,但這是為經濟去槓桿,是良性的。

量寬雖然源於西方,但中國應發揮出自己的特色。就業支持證券便是我設計的有中國特色的量寬組成部分,亦即把以穩定就業和改善就業結構為目的的信貸資產證券化,然後由央行大量購買,因為社會主義中國的央行應做最後的雇主。

我 在大量的債務數據研究,以及和中國企業主的交道當中,發現中國的債務通縮已經是愈演愈烈,美聯儲加息和全球貨幣戰很可能是壓倒中國債務鏈條的最後一根稻 草。量寬的關鍵是量要足,中國的逆回購小打小鬧不算。傳統貨幣政策其效寥寥,伯南克的量寬是唯一擊敗超級去槓桿化的央行利器,其經驗值得中國慎重考量。

中 國面臨的金融危機風險除了眾所周知的因素之外,還有就是中國經濟的貨幣供應模式正在坍塌,而這種坍塌只有激活內生性貨幣才能解決。外匯占款一直是中國貨幣 投放的主要渠道,由於外貿環境連續數年的惡化,外匯占款的劇烈波動已經打亂了中國貨幣投放的節奏,對流動性緊張的經濟常常造成釜底抽薪的干擾。2012年 全年新增外匯占款從之前5年的年均3萬億元人民幣急劇滑落至4900億元;2013年前4個月,新增外匯占款達1.5萬億元,5月份金融機構新增外匯占款 僅668.62億元,環比驟降近80%。以外匯占款為主的貨幣投放機制已經嚴重的無法滿足經濟對流動性的渴求,這樣一個貨幣投放機制可以說是中國經濟通縮 壓力最主要的一個來源。外匯占款屬於外生性貨幣的範疇,中國未來的貨幣供應必須轉向內生性貨幣,也就是說要通過資產證券化,債務證券化以及金融機構之間對 這些證券的各種交易來大量的創造貨幣供應。在中國出口迅猛增長的過去,對內生性貨幣的需求並不強烈,如今要由外向型經濟向消費型經濟轉型,內生性貨幣就必 須擔起貨幣供應的主要擔子,不然中國的企業融資無門,就會陷入巧婦難為無米之炊的絕境。美國的貨幣供應正常情況下70%以上是內生性貨幣,這和中國目前的 情況迥然不同。貨幣供應是經濟的心臟,中國經濟的心臟正在壞死,亟需移植,發力於內生性貨幣的量化寬鬆就是做這個移植手術的。目前的降息降准SLF等等都 是在過去壞死的心臟上修修補補,貽誤心臟移植的戰機。所以我呼籲大量通過房貸支持證券(MBS)和就業支持證券(EBS)來把中國的債務證券化,然後央行 通過中房金融和中國就業銀行這樣的代理服務器來作MBS和EBS市場的莊家,這就是盤活資金存量。比如房貸周期三十年,急缺流動性的經濟體已經等不及了, 把這些房貸打包成MBS,長期的信貸資產立馬就能變現成中短期的流動性供應。

再 者,很多人指責量化寬鬆會造成人民幣暴跌,外儲大量消耗,資金大量流出中國。我管這些人叫世界末日主義者。美國的經濟復甦全球最棒,英國的經濟復甦歐洲最 棒,日本更是終結了肆虐十幾年的通貨緊縮,美元,英鎊,日元有變成盧布麼?量化寬鬆真的是魔鬼嗎?其實外儲大量消耗,資金大量流出中國有什麼不好?過去那 個一味追求天量貿易盈餘的中國就像一個暴飲暴食卻極少上洗手間的貔貅,現在多上幾趟洗手間不好嗎?美國的三輪量寬為中國帶來了萬億美元以上的投資不是嗎? 美聯儲持續量寬的這六年是中國改革開放以來債務槓桿增加最快的時期,沒有之一,而美國的債務槓桿卻大大降低,僅僅看一個數據就夠了:2014年美國聯邦政 府的財政赤字銳減,不到5000億美元,創下08年以來的歷史紀錄。資金大量流出有一個不為人知的好處就是通過給主要貿易夥伴國的經濟加槓桿,來為自己去 槓桿。

量寬可以給中國經濟換一個更強勁的心臟,可以大量盤活資金存量,大大降低融資成本,可以降低而不是增加債務槓桿,這麼好的事,中國還在猶豫什麼?中國將成為第一個啟動量化寬鬆的發展中國家。這將改寫世界歷史。

原文發表於香港【立場新聞】

作者:公民經濟學家吳迪

公眾微信號:deeywoo