| ���o30آ�|�ط����D�Ƶķ��r���q |

| �ͽ���: Pascal 2016��03��01��18:44:21 � [����ؔ��] �l������Ԓ |

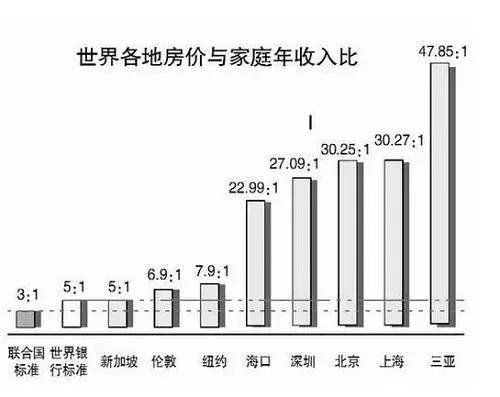

���o30آ�|�ط����D�Ƶı��ϡ���r���q2016-03-02 ԭ�ϲ� �� ���x �� ����Ϻ����r�q�����c�ͣ���һ��Ⱥ�ȵ�ӑՓ���ƺ��������Ϻ����r���q�����߉����˼�O�֣� ���挢ȫ��ӑՓ�^������ժȡ���£������ˡ��Ą��ǣ����� �{�ɡ� �e�����ӡü�������һ��ֵ1000آ���ҹ�˾�Y�����o������������н鹴�Y�����q��1500آ���u���o���H�ݻ��F�����ѡ������ɣ��J��1050آ����������e����1050آ�F�𡣶��ҷ��r�����ٶ��c�ҡ��P�ˡ���ԭ��������Ѻ�J��ֻ���J��ɵ�500آ�F��߀Ҫ���y�������� �@�����ǽ����Ϻ��߃r���͝q��߉���߃r�����ߴ��Ќ��I�������I�ձ����Ӿo���]�F������������J�_�l�����������΄�ȥ���a��档����y�кͷ������н�����һ�ļ��ϣ����߷��r������ȥ��棬�����ìF�������н鿫���ͣ��y�м����ָ�ˡ��Դ�gϲ�����᷿�����o���~���ǎ���������ˡ� ����2015��ȫ���N����e10�|��ƽ���㣬�@Щ���Ҫ5-7������������� ��Ȼ���a����@��������������Ҳ�ڲ���@�{���aȥ��棬�Ǟ�η��rһֱ�������أ���ʹ�����ľ����еķ��r��Ҳ�z��δ�����E�W�^�R��˼���@�����W�đ�ԓ߀ӛ�����@��һ���������Y�����@������ʒ�l�r���Y���Ҍ��ɰ�ţ�̵��Mˮ�ϣ�Ҳ����Щ�F�˺ȵ����˺����M��ţ�̣��@���Y���ҵı��ԡ@���ġ��Ї��ĵخa�̱��Y�����@���Y���Ҹ��ӡ��鸻���ʡ��������X���y�еģ����ǵ�Ѻ�ģ��w�����X��Ƿ�@�ģ�Ҫ��һ����������������@�����r�� �I���߲��I���u���߲��������a�N�����m���ԣ����r�Ӹ߲�С���@�@�Ľ��֠�B��ų��m��2014-2015���2�꣬���ȥ���ˣ������u�������@�r�������@���ˣ���횳����У�һ�������r����������һ����̼��I����Ҫ���o�����I�����������2016��������������½������M�½������з�ˮ�ȴ�ʩ������҂������˱����Ϻ������Ͼ����ݵȳ��з��r�ı��lʽ�ϝq�� ��Ȼ���@Щ���DZ�������ġ@��߉��ʲ�̣��҂���횸�����Ų�����F�e�������ݸ粻��ȥ�A�y���r�����ǝq�ǵ�������ĭ֮���Ȼ���ѣ��]�����h�ϝq�ăr�����|����۷��r��ĭ�Ɯ��ˣ������Ϻ��������r����Ɯ硱���@�@�Ĺ�Ԓ�l�����f�����]���κ���@�������Ҷ����f���˿������ġ��]����@һ�@���P�I�����Ҫ֪��ij����ʲ�̕r�g�������Dz�ţ�ƣ����������֪�ˡ� �ݸ�]������֪�����x������ֻ�Ľ������R�͡@���ߵ�߉���Д��@݆���r�ϝq�ı��|�����Ї����κ�һ����Ľ����¼��ͽ����F���ᣬ�����ϴ�����Ӱ�������w�F�ϴ�����D����־�������Ј����ϴ�����յ��YԴ�ӆT��������̫��̫�S���ˡ�2015�����݆5000�c��ţ�У���������ϴ��������Y���Ј��������Y�a�r�����_�����d���w����������GDP��Ŀ�ģ����Y��ʧ���ˡ��@Ҳ�f��һ���������\�����ˣ��������죬�mȻ�ϴ����YԴ�ӆT�����ܡ@��Ҳ��������ʲ�̾������ɵġ� �ϴ����Ҫ��ȥ���U��ȥ��桢ȥ�a�ܵ��@���r��l���@݆���r�ϝq�أ� �f���ף�ͬ־����߀�������������ϵ�y�ͽ��� ϵ�y���L�U�R�Ͼ�Ҫ���l�ˡ� �������棬PPI�B�m���v48���µĔ���ʽ�µ���ռGDP����֮һ�����Q���ڻ����]���ˣ���������ؓ�������u��I���f���P�]����F��������ˮ����ػ����I����ȫ܊���磻���M����@��֧�Ρ@�����@ֻ���˂��S�ֻ��������������裬�S�@�������»������M����Ҳ���µ��ġ� ����������»���Ȼ����������ϵ�y��������ϵ�y�����Σ�C�����ڹ��У����ھ���ס���J�Ҳ������I�J����ڵط��������ա������Ї����Ժ�Ĕ��ƺ��㣬�ط���������Ҏģ�����30آ�|���ң��@߀ֻ�nj�Ӌ���ƣ�������ؔ����@�ϵĔ��ƣ��ط������Ă���Ҏģ�����ж��ֻ����֪�����@��һ���ڶ���Ҳ��һ�w���rը����һ��̎�����������п��ܱ��lϵ�y���L�U�������������u�ܓp֮�⣬�����y��ϵ�y�����ܱ����� ���ң��@Щ�ط�����90%������������ؔ���������ã����������Y�a��������@�����Ѻ����ʽ���ڣ����Y�������y�С���Ӛ���Cȯ�����U�șC�������Y�����������Yƽ̨�J���Ӛ���Y����Ͷ���ȡ���ƽ̨�J�O���վo�ᣬһЩ�ط�׃�����Y���О��������ң����ٵط�ͨ�^��Ӛ�J����Y���U��������⡢�l����ؔ�aƷ���|�Yʩ���ȷ�ʽ׃�����Y�� ��λ����@Щ�L�U�أ����r�@�����ЎN�O�룬һ�N������ֱ�ӳ��Xُ�I�ط������Ă��գ�ӡ�nƱ�o�y�С������Ɇ����@���dz�������������@�@���ĽY������؛���Hֵ��ͨ؛��Û���ڶ��N�����ǵط��������y���������������ڡ������ځK����춂��տ����Ŀ��ƣ�Ҳ�S���Օ�Խ�LԽ���@������Ҳ����@�������N�������ǂ����ÓQ���l����߀�f�������Ǖr�����L����Ϣ���͡� �F���ߵľ��ǵ����N������2015��Ă����ÓQ߀���^�����һЩ�y������һ�θ��ط������^�У������^ Ԓ�����S�@�����ÓQҎģԽ��Խ���y�к͵ط������IJ���Ҳ�Mһ��������ؔ����Ҫ��2016��ط����ÓQ�c����Ҏģ���_��6آ�|��������ǰ����ÓQ���Зl���ĵط���������ǰ�ÓQ������ȫ���ÓQ��һЩ�ط��@Щ���ˣ����o����ǰ�廨���T�Ă��ն��Á��ÓQ�� ���y��Ҳ����ɵ�ϰ����ܶ�����й�˾������Ҳ�������Ϳ�Ч���˰����@�r���y�з����^���ˣ���ط������@�ǵô��M�߰������`�s���ȣ�߀���˂��գ��F��߀��������Ҫ�Q����Ϣ���ͣ������L�ģ�������u�ÓQ߀���У�Ҫ���~��ǰ�ÓQ�������y�п϶����ɰ�����ǣ��ܶ��y���ڸ��ط����������^���У��f���f���㲻Ҫ�ÓQ�ˣ�߀�ǽo�����ڰɣ���Ϣ߀�ǰ���ԭ���ġ�ͨ�^�l���OӋ�������K�ã��ط������x�����ڶ����ÓQ���y���䌍���ߵ��ǵڶ��N������ �ۿ����خa�����ˣ������u����ȥ�ˣ�ؔ�����������»������ճɱ�Խ��Խ�ߣ��y���ֲ�������ÓQ�ˣ��@�r���ط������쿸��ס�ˣ��ٽ�����ȥҲ���а���Ҫ֪����95%��ʡ��ֱݠ���ǿ������ط����ģ�һ���Ă���Ҫ������ؔ���탔߀�����������ÓQ������M�����������L�U���ײ����������и��˳���һӋ��؛�ŷ�ˮ�������Y�a�r�I������ÓQ�Č��h���� ���������҂������ģ�1�������J��2.51آ�|�����vʷ�¸ߣ����M��خa��Ͷ�Y�I�o�ӡ@���J�������½��������M�½��������Ϻ������Ͼ����ݵ�һ�����з��r��q�� �������䌍���ஔ����Ә��U����ʲ���ں��^���潵���U��ȥ�a�ܡ�ȥ�����΄��£�Ҫ���خa��ߘ��U�أ�����С����G20�Ϻ�ؔ�L���h��֧�ַ��a�J����ߘ��U�ı�B�У��� ����������֮�� �������y���J���У����J����|���Y�a�����~����ͣ��@�f���Ї����ϰ������������õģ���������ʡ�ԃ��ã�����Է����I�����������Ƿ�y�е�Ƿ��ٱP�������ȥ��ֻ���@�K�����Á����һ���U�ˣ���Ǿ��N���д�ʩ������̨�� ���҂���ԓ�����ף��@�ξ��У��ȵIJ��Ƿ��خa�����ǵط��������ǵط�������30آ�|���գ������������u���Ї���������ϵ�y��ֻ�з��a�r�������ˣ������Y�a�r��Ҳ���@�����ַ�������ѺƷ�Ĺ��rҲ�����ˣ����������غ��u�ˣ�ؔ������Ҳ�����ˣ����y�е��h�r�����������ˣ������ÓQҲ������ˡ� �ܶ�ط�������������������ȡ�@춷��خa�r�����rһ���µ�����ζ�@���r��������Y�a�r��Ҳһ���µ��������u����ȥ����ѺƷ�r���µ����@���������������`�s���y�бƂ��������������ҿ������ط�����һ���`�s���������ɞ鱻�棬���Òߵأ��@һ�F��������⿴��� �Ђ����Ӻ���̵ؽ�ʾ���Ї��������@�N���Ρ��^ȥ24�����e���҂���������������Ч�ľ������������w���һ���1�ÄP��˹���@�������̼�����2���RЪ�@Ӌ����һ��һ·��3�ÿ����D�Ļ��W��آ�����£�4�ø��������؛�Ź��o��Փ��5������Ĺ��o�ȸĸŶ߀���۔��ƣ������ֻص��҂���Ϥ���ҵķ��خa���ӽ����ϩ��� ֻ���^���ϴ����@һ������P�����Ј���������ˣ�һЩ���خa�н鲻ϧ�����˷��a�����̵����飬�����ƽ̨�����YһЩ��I��ͨ�^���߷��r���y���_ȡ��Ϣ�J��Ծ����Y���������������ҷ�3���Ę��U���Ҿҷŵ�5����10�����Y���Ǵ�ʹ���rѸ�����ߡ��@һ�Y���@Ȼ���ϴ�粻��⿴���ģ�����κί�ţ���µĽY����Ȼ�ǔ���ʽ�µ����Ї������ܳ��ܵ��ˆ�� ��آ��Ҋ�L�q���������^���rֱ��10آ/ƽ�ף� �����������״��������u�����e�У��G����39�|Ԫ�ijɽ��r���佨1.5آƽ����ס���Ĵ��rժ�ô��d�S��؉K�� �Ɯy�㣬�䌍�H����r���_4.7آԪ/ƽ���ף������˽��^���dסլ�õr����¸ߡ������r��Ӱ����@�� һ���_�l�̸ҳ��r���������A�� �������d�S�����r���_4.7آԪ/ƽ���ף�ý�w�fآ�Ʒ�ԒҪ�q�r���������^�ķ��r��Ҫ��ʮآ�� ����^ȥ�����r�͵r֮�g��һ�����εēQ���P�S�÷��r��춵r�ăɱ����_�l����ٍ���X�����r�����r�ɱ����п��ܕ��r�X���_�l�̸ҳ��@���r���������@���A�ڡ� �F�ڣ��r����֮�ᣬ�����ɱ�ռ�ȕ��������ͣ����r�����ɱ�Ҳ�е�ٍ�� ֱ�_�����Д��ǣ����d���r�F���f��ʮآ���c�F���������u��������آһƽ�ף��_�l�̺��y�\���� �_�l�̵��A����Ҫ��Դ춮�ǰ�����·��Ј��Ĺ����Y�����}����Ʒסլ�õ�ռ���^С�� ֱ�_�����š÷�ֱ�_����ԃ�˱����Ї����YԴ�ֹپW�����س����棬2015�걱���г��Ŀ�Ӌ�s100���؉K�У�ֻ�мs50����סլ�õأ��������鹤�I���������̘I���ڷ��I�õء� סլ�õ��У����佨�ˡ����w�����÷����� ���ރr��Ʒס������ ���˲Ź������Uס�������� �������Uס�����ȷ���Ʒ�����Ը���e�ķ�ʽ����ռ�ȱ���������Ђ��e�؉K�����ᣬ�͛]����Ʒ���ˡ� ���⣬�����؉K߀�����������B�ϡ��t�����̘I���ڷ��յ������õء� ȥ���@Щ���s헡�������Ʒ���Ĺ�����ʮ�����ޣ�ֱ��Ӱ��·��Ј��Ĺ������� �ԾG�����«@ȡ�Ĵ��d�S��؉K���������D����Ҏģ�H��12آƽ���ף����佨1.5آƽ������ס���⣬߀�����]���Oʩ���C�����̘I���ڷ��I�����A�����õصȡ� ��Ʒ���r�ߵĆ��}ȥ����ѽ���ͻ�����r���^��߅���r�ɳ��B������ס��Ԣ��Ŀ���̸�ס�����N��ģʽȥ�걻���ƣ�����Ʒ�·��Ĺ���ì��һֱ�ڼӴ� ��ؓ�˸���Ϸ��ijɱ��ᣬ��Ʒ���r��ʬFȫ���լ����څ�ݡ�ȥ���լ���N���_��һ�����з��r�՝q�������ˡ���������һ�������X�ij��С����˿ڳ��m���룬����څ춌�Ҳ���@���_�l�̵��A�ڡ� �ļ��g�ֶ�����������r�ϝqڅ���Ǵ_���ģ��_�l��߀����ͨ�^�����ž��N�۹������A���������g������\��������@�̸ɵġ�ʮ�ꡢ����ǰ���������ܳ����ķ��r��Ŀǰ�ѽ����ˬF�����F�����߇��ˣ����k��߀���еġ� ��Ȼ�������A����Σ����r߀�ð��ծ��ص��Ј���������@���r�ѽ����^����߅����Ʒ���ۃr������ҳ��f�ġ��I���F�^�I�����ˣ��_�l�̵��̘I�О鱾��Ҳ�����^����L�U�� �_�l��ð�L�UҲ�С��ε�һ��ò��õؾ͛]��ɣ��y������˾��ɢ?�Еr��ʹ�����X��Ҳ����Щ�ؾS�ֹ�˾�\�I�� ������ס�ǃr��������q������סլ �������������I�������_���t�T�\��Ҫ�����ֵ���x��ס��߀��סլ�� ����ڶ����Ј���Ŀǰ��ס�ǵăr�������q������ͬ�ض�סլ�DZP�� ���·��Ј���Ŀǰ�������̘I����^�࣬�DZP�����^���_�l�����̘I�õصķe�O�������½���ͬ�ضΣ����غͷ��a�������r�����S�Ⱦ���춼�סլ�� �����̘I��;��ɢ�ە����¹�����y���ˆT�}�s��������_�l�����ۻ��ۣ��yһ�����\�I���S�o������춱�ֵ��ֵ�� �����ס��;����ס���в��������ˮ��M�ߡ���ͨȼ�⡢��ס�Շ������졢�÷��ʲ��ߡ����^�ߡ��a�������^�̵Ȇ��}�� ����ס�Dz���ُ�����]�ԠI�I���ա����Ҳ�����^�ߣ�����С�����r�ͣ��еijDž^��ס��ԢҲ������W�^�����á� ���|�ضε���ס�Dz�һ�������ݵضε�סլ��ֵ�Բ�ضε�Ӱ�����Խ���w�ķ��a��͡����ضΣ��ضΣ�߀�ǵضΣ� �������Ƿ��J�����wϵ����ʯ�������������군�� ����F�з��r�µ�һ�룬���С�~�J��ƵĽ��ڹ�˾���͕��г��^һ��Ĺ�˾�Ʈa���µ����^����֮�������аٷ�֮��ʮ�ŵĹ�˾�Ʈa�������������YԴ��С�~�J�����J��˾�������^�E��ǰ�ڄ���Խ��Խ�����R���֮�@��

ɽ�������L�M�ǡ��Һܿ�����@�N�n�����t��Դ춎ׂ��ڱ�������С�~�J�Ĺ�˾�߹����ѣ�����ӑՓ�r�ݕr�đn�]���������С@�ģ�����F�з��r�µ�һ�룬���С�~�J��ƵĽ��ڹ�˾���͕��г��^һ��Ĺ�˾�Ʈa���µ����^����֮�������аٷ�֮��ʮ�ŵĹ�˾�Ʈa�������������YԴ��С�~�J�����J��˾�������^�E��ǰ�ڄ���Խ��Խ�����R���֮�@���Q��Ԓ�f���潵���ˣ�����@һ�wϵ���J�Ĺ�˾���군�� �����P�˽⣬С�~�J��˾80%���Y��ò�ƌ��H�ρ����y�У�һ�������y���Ա��������Ʈa����ֱ��Ӱ푶���y�У���Ӌ���َ�ʮ���̘I�y�С�һ���⡣���Mһ����ֱ�Ӳ��������������Ӽ�����I����ȫ��λ�漰��ҎģС���ֿ����͵ģ�����2008�����2015��ijЩ������F�ĵ��]��һ�@����ֱ�ӳ�Ƭ���]�� ���Ї��������չ�����1�½��ڔ����@ʾ������������J��2.51آ�|��������J����д�����ӣ����L���J���Ʊ�����Y�������@ʾ���ڽ��J����^�m���S�ߝq�������˽⣬���H�ϣ��ܶ��y�Љ��~���ѽ��dz��ߡ��ĺܶ��y�е�֧�����L������������ȥ�ˣ����Կ������������挍�dz�֮�� |

|

|

|

|

|

|

| �����YӍ | |

|

|

|

|

| һ���c������ | ����>> |

|

|

|

| һ�ܻ؏͟��� |

|

|

|

|

| �vʷ�ϵĽ��죺�؏͟��� |

| 2015: | �Ї����Ӯa��ӛ횼���ֹͣ�͏U�� | |

| 2015: | �����W�l���Y�a��ĭ���Ɯ磿 | |

| 2014: | �����ùɉ���ِ���ư�9�ܡ� | |

| 2014: | �����c�u������^�mվ���u�� | |

| 2013: | һ������Ʊ�Ć��} | |

| 2013: | loveꖹ⣺��Ϣ�Ǟ����߸��h��· | |

| 2012: | �����y�У�������Ķ�ˎ�L������ȥ | |

| 2012: | ���������؆����丱���� | |

| 2011: | ����ʳƷ����ͨÛ̫�������� | |

| 2011: | ��������� ���q��w���� | |