| 房貸為什麼是單利?答冬冬同學 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 送交者: 直言 2012年12月01日21:22:30 於 [五 味 齋] 發送悄悄話 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

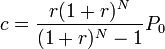

冬冬同學今天試圖從數學上證明房貸是複利。儘管是錯誤的,然,冬冬同學的誠意和求實精神還是值得肯定的。先表揚一哈。 冬冬同學的證明思路,簡單歸納,無非是計算單利的公式和複利的公式不同。而房貸用的是計算複利的公式。因此,房貸是複利的。 其實這不僅僅是冬冬同學的論據,幾乎所有認為房貸是複利的,都是基於同一思維,即房貸用的是複利公式,因而房貸是複利。 房貸計算利息,事實上沒有用複利公式,相反,房貸計算利息,自始至終用的是單利公式。所謂複利公式,是同學們的錯覺或誤解。 重複一哈單複利的定義。 單利計算利息的公式為:p× r × n 複利計算公式為:p * (1 + r) ^ n 其中,p = 本金,r = 利率,n = 利息結算次數 即:如本金為10,000,年息為10%,10個月後為: 單利利息總計:10,000 * (10%/12) * 10 = 833.33 複利利息總計:10,000 * (1 + (10%/12))^ 10 – 10,000 = 865.29 本人曾經專門發帖指出,複利僅僅被用作推算 amortization payment 輔助工具,僅此而已。房貸的利息並不是按照複利計算的。 熟悉複利公式的同學,包括不熟悉金融,但中學數學還沒有忘乾淨的同學,應該都知道,複利公式是本金和利息混在一起計算的,大前提是利滾利。而單利則只計本金,不包含之前產出利息。 而按照 amortization schedule,房貸利息每結算一次,借貸者按合約必須支付,銀貨兩訖,不允許有前帳未清的情況。既然利息已付清,則無可能去息上加息,利滾利,如何可能用複利公式去算利息聶? 其實,具數學頭腦、理解問題概念清楚的同學,看到這點,就應該明白房貸計利是不可能、也無法用複利公式的,因此也就不應該堅持房貸是複利。 導致冬冬等同學誤以為房貸計利用複利公式的,是推算 amortization payment 用到 p * (1 + r) ^ n。即: 冬冬等同學是受到了表象的迷惑,一看到 p * (1 + r) ^ n,就以為房貸是複利。流於表層,沒有看到本質。 要透過表象,直達本質,就要明白這個公式的全部含義,而不是局部。 這個公式的整體含義是:N 期欠款,是如果本利分文未付的欠款額減去已付款(利息加本金)的未來價值。兩者是個整體,一定要和在一起理解,萬萬不可肢解。 所以關鍵是 c(S) 究竟是什麼。 根據冬冬同學提供的資料,我們知道: 而 有金融常識的同學都知道,除了 negative mortgage,市面上的房貸皆滿足 c => P_0 * r 的條件。 再套用上面單、複利例子: 本金為10,000,年息為10%(月息為10% / 12),五個月後總計產出利息為:

用 Excel amortization schedule,得

十月份累計利息為833.33,與單利利息總計的833.33相符,而不是複利公式計算出來的865.29。 當然,為了簡捷方便,這裡用的相當於 interest only 房貸。但是與正常月付額大於月產利息的道理卻是一樣的。 現在,我們再看一哈計算剩餘欠款的公式: 用上例條件,得: p * (1 + r) ^ n = 10,000 * (1 + (10% / 12))^5 = 10,865.29 c = p * r = 83.33 S= 10.38 c(S) = 865.29 因此,P_10 = 10,865.29 - 865.29 = 10,000,與 Excel amortization schedule 的餘款完全相符。 由此,我們亦可以看出,只要月配(amortized payment)不小於月利息額時,即 c => P_0 * r),用來推算amortized payment 的“複利”部分正好被c(S) 抵消。 冬冬同學關於房貸反映 time value of money 的看法是對的。冬冬沒有看出來的是,借貸者的月付也同樣被轉換成了 future value,由於c => P_0 * r,房貸中反映的 time value of money 最終被 cancel 掉了。 因此,儘管推算 amortized payment 時用到複利概念,房貸的利息卻並不包含複利。 再重申一遍,複利的唯一要素是利滾利,而c => P_0 * r 避免了利滾利。因此滿足c => P_0 * r 條件的房貸,是不可能有複利的。道理其實灰強簡單,common sense 層次的東西也。 最後申明一句,本人是數學盲,不憚貽笑大方,獻醜,囉里囉唆說了那麼多,唯認真,不願搗糨糊也。 五味藏龍臥虎。望諸位朋友、尤其是數學家朋友不吝賜教。 謝謝。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| 實用資訊 | |

|

|

| 一周點擊熱帖 | 更多>> |

| 一周回復熱帖 |

| 歷史上的今天:回復熱帖 |

| 2011: | 美國也很骯髒 | |

| 2011: | 作為一個毛澤東問題專家, 我認為毛澤 | |

| 2010: | MC99原來是做IT的,印證了我的猜想,他 | |

| 2010: | 諾貝爾獎大師和盒飯的故事 | |

| 2009: | EmitEht:也來談談神秘的套套 | |

| 2009: | 個人以為不以生殖為目的性行為都是罪惡 | |

| 2008: | 誰解祖師西來意? | |

| 2008: | 唯一: 毛時代工廠里的“男女關係” | |

| 2007: | 西岸:太極截拳道 | |

| 2007: | 東郭:簡單囘一下偽老大的反攻(上) | |