| 房贷为什么是单利?答冬冬同学 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 送交者: 直言 2012年12月01日21:22:30 于 [五 味 斋] 发送悄悄话 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

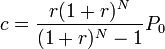

冬冬同学今天试图从数学上证明房贷是复利。尽管是错误的,然,冬冬同学的诚意和求实精神还是值得肯定的。先表扬一哈。 冬冬同学的证明思路,简单归纳,无非是计算单利的公式和复利的公式不同。而房贷用的是计算复利的公式。因此,房贷是复利的。 其实这不仅仅是冬冬同学的论据,几乎所有认为房贷是复利的,都是基于同一思维,即房贷用的是复利公式,因而房贷是复利。 房贷计算利息,事实上没有用复利公式,相反,房贷计算利息,自始至终用的是单利公式。所谓复利公式,是同学们的错觉或误解。 重复一哈单复利的定义。 单利计算利息的公式为:p× r × n 复利计算公式为:p * (1 + r) ^ n 其中,p = 本金,r = 利率,n = 利息结算次数 即:如本金为10,000,年息为10%,10个月后为: 单利利息总计:10,000 * (10%/12) * 10 = 833.33 复利利息总计:10,000 * (1 + (10%/12))^ 10 – 10,000 = 865.29 本人曾经专门发帖指出,复利仅仅被用作推算 amortization payment 辅助工具,仅此而已。房贷的利息并不是按照复利计算的。 熟悉复利公式的同学,包括不熟悉金融,但中学数学还没有忘干净的同学,应该都知道,复利公式是本金和利息混在一起计算的,大前提是利滚利。而单利则只计本金,不包含之前产出利息。 而按照 amortization schedule,房贷利息每结算一次,借贷者按合约必须支付,银货两讫,不允许有前帐未清的情况。既然利息已付清,则无可能去息上加息,利滚利,如何可能用复利公式去算利息聂? 其实,具数学头脑、理解问题概念清楚的同学,看到这点,就应该明白房贷计利是不可能、也无法用复利公式的,因此也就不应该坚持房贷是复利。 导致冬冬等同学误以为房贷计利用复利公式的,是推算 amortization payment 用到 p * (1 + r) ^ n。即: 冬冬等同学是受到了表象的迷惑,一看到 p * (1 + r) ^ n,就以为房贷是复利。流于表层,没有看到本质。 要透过表象,直达本质,就要明白这个公式的全部含义,而不是局部。 这个公式的整体含义是:N 期欠款,是如果本利分文未付的欠款额减去已付款(利息加本金)的未来价值。两者是个整体,一定要和在一起理解,万万不可肢解。 所以关键是 c(S) 究竟是什么。 根据冬冬同学提供的资料,我们知道: 而 有金融常识的同学都知道,除了 negative mortgage,市面上的房贷皆满足 c => P_0 * r 的条件。 再套用上面单、复利例子: 本金为10,000,年息为10%(月息为10% / 12),五个月后总计产出利息为:

用 Excel amortization schedule,得

十月份累计利息为833.33,与单利利息总计的833.33相符,而不是复利公式计算出来的865.29。 当然,为了简捷方便,这里用的相当于 interest only 房贷。但是与正常月付额大于月产利息的道理却是一样的。 现在,我们再看一哈计算剩余欠款的公式: 用上例条件,得: p * (1 + r) ^ n = 10,000 * (1 + (10% / 12))^5 = 10,865.29 c = p * r = 83.33 S= 10.38 c(S) = 865.29 因此,P_10 = 10,865.29 - 865.29 = 10,000,与 Excel amortization schedule 的余款完全相符。 由此,我们亦可以看出,只要月配(amortized payment)不小于月利息额时,即 c => P_0 * r),用来推算amortized payment 的“复利”部分正好被c(S) 抵消。 冬冬同学关于房贷反映 time value of money 的看法是对的。冬冬没有看出来的是,借贷者的月付也同样被转换成了 future value,由于c => P_0 * r,房贷中反映的 time value of money 最终被 cancel 掉了。 因此,尽管推算 amortized payment 时用到复利概念,房贷的利息却并不包含复利。 再重申一遍,复利的唯一要素是利滚利,而c => P_0 * r 避免了利滚利。因此满足c => P_0 * r 条件的房贷,是不可能有复利的。道理其实灰强简单,common sense 层次的东西也。 最后申明一句,本人是数学盲,不惮贻笑大方,献丑,啰里啰唆说了那么多,唯认真,不愿捣糨糊也。 五味藏龙卧虎。望诸位朋友、尤其是数学家朋友不吝赐教。 谢谢。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

| 实用资讯 | |

|

|

| 一周点击热帖 | 更多>> |

| 一周回复热帖 |

| 历史上的今天:回复热帖 |

| 2011: | 美国也很肮脏 | |

| 2011: | 作为一个毛泽东问题专家, 我认为毛泽 | |

| 2010: | MC99原来是做IT的,印证了我的猜想,他 | |

| 2010: | 诺贝尔奖大师和盒饭的故事 | |

| 2009: | EmitEht:也来谈谈神秘的套套 | |

| 2009: | 个人以为不以生殖为目的性行为都是罪恶 | |

| 2008: | 谁解祖师西来意? | |

| 2008: | 唯一: 毛时代工厂里的“男女关系” | |

| 2007: | 西岸:太极截拳道 | |

| 2007: | 東郭:簡單囘一下偽老大的反攻(上) | |